“Dana Liar”

Konsekuensi Pembalakan Liar dan Korupsi di Sektor Kehutanan Indonesia pada Hak Asasi Manusia

Ringkasan

Sebagai negara yang memiliki salah satu sisa wilayah hutan terbesar didunia, Indonesia juga merupakan salah satu negara yang mengalami lajupenggundulan hutan tercepat dari semua negara yang mempunyai hutan. Dalam tahun 2007, nilai ekspor sektor perkayuan Indonesia tercatat sebesar 6,6 milyar dolar Amerika yang menempatkan posisi Indonesia nomor dua setelah Brazil serta 2 milyar dolar lebih besar dibandingkan nilai ekspor gabungan dari negara-negara Afrika dan Amerika Tengah. Namun dalam beberapa tahun terakhir, hampir setengah dari seluruh kayu bulat di Indonesia ditebang secara liar. Pada akhirnya hal ini menimbulkan dampak kerugian secara luas terhadap kesejahteraan masyarakat serta perekonomian negara.

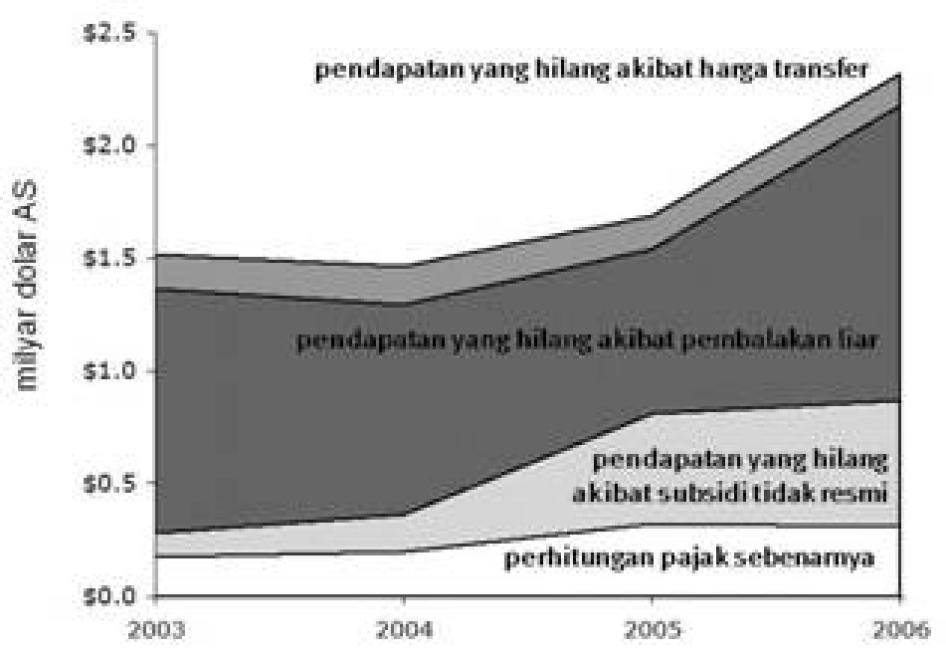

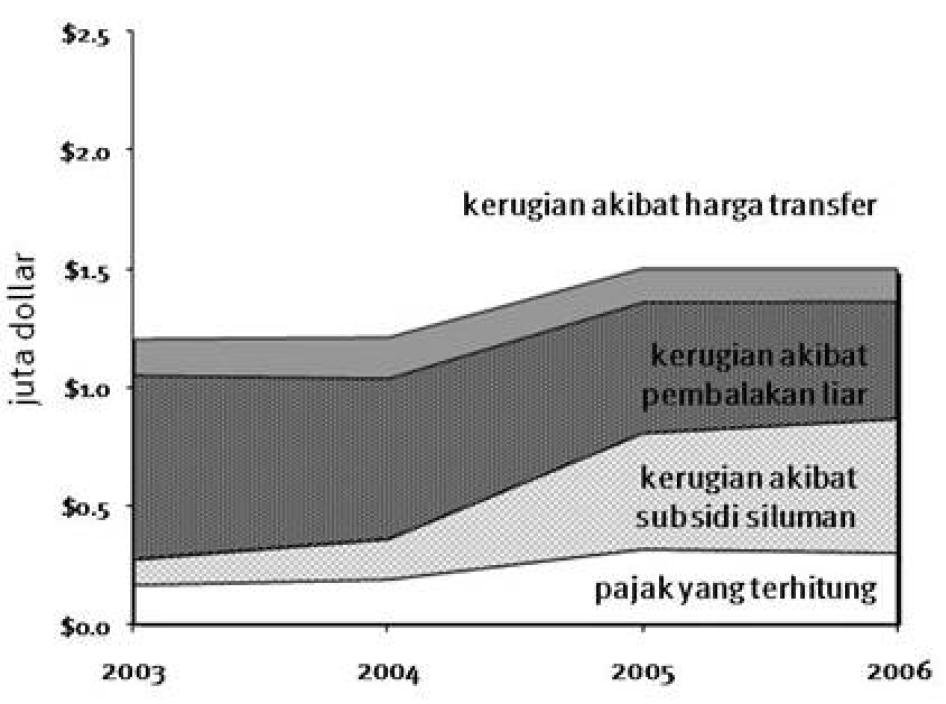

Dalam laporan ini Human Rights Watch akan memaparkan kerugian-kerugian tersebut serta dampak yang ditimbulkan terhadap hak asasi manusia (HAM). Dengan menggunakan metodologi industri yang telah dibakukan, kami memperkirakan bahwa pada tahun 2005. pemerintah Indonesia telah kehilangan 2 milyar dolar Amerika pertahun akibat pembalakan liar, korupsi dan salahkelola. Jumlah tersebut berasal dari pajak dan royalty yang tidak dapat dipungut terhadap kayu ilegal, defisit akibat subsidi siluman yang diberikan secara besar-besaran kepada industri kehutanan (termasuk penerapan pajak yang didasari oleh manipulasi harga pasar dan nilai tukar mata uang sehingga lebih rendah dari harga riil) dan kerugian akibat penghindaran pajak oleh para eksportir yang melakukan rekayasa “harga transfer.” Ringkasan dari temuan kami tergambar pada gambar berikut:

Gambar ringkasan (a):

|

Walaupun jumlah kehilangan diatas terlihat sangat besar, perhitungan kami masih belum mencakup kehilangan akibat penyelundupan, perilaku penghindaran pajak lainnya seperti pajak pendapatan serta pungutan yang tidak dilakukan atas kayu legal yang telah diperhitungkan pajaknya. Lebih dari itu, perhitungan kehilangan dari kegiatan pembalakan liar juga belum mencakup sejumlah besar industri penggergajian kayu, dimana penggergajian yang memiliki kapasitas produksi kurang dari 6.000 meter kubik pertahun tidak diwajibkan melapor konsumsi kayu mereka ke Departemen Kehutanan (Dephut).

Kehilangan pendapatan pemerintah dan salahkelola sektor kehutanan memiliki konsekuensi domestik yang sangat luas. Hal ini telah terdokumentasi dengan baik dimana perilaku korupsi dan salahkelola telah memberikan dampak yang sangat merusak terhadap hutan alamiah yang sudah sangat terbatas serta mata pencarian penduduk miskin pedesaan yang menggantungkan kehidupannya terhadap hutan-hutan tersebut.

Dalam laporan ini, kami mendokumentasikan akibat kerusakan yang sering terabaikan yaitu efek limpahan korupsi yang sangat buruk pada tata kelola dan HAM. Para oknum penyebab kerugian tersebut jarang dituntut pertanggungjawabannya karena sebagian dari aparat penegak hukum dan pejabat pengadilan juga terbebat dalam kepentingan pembalak liar. Pembiaran ini jelas mencederai rasa hormat terhadap HAM. Hal tersebut ditambah oleh ketidakmampuan warga negara untuk meminta pertanggungjawaban pemerintah karena kurangnya akses terhadap informasi publik.

Lebih dari itu, hilangnya kesempatan disebabkan pendapatan yang menguap sungguh sangat besar: kucuran dana yang sangat diperlukan untuk menyediakan layanan mendasar, yang dapat membantu negara dalam upaya memenuhi kewajibannya atas HAM, seperti layanan kesehatan, justru mengalir ke kantong para pengusaha kayu dan pejabat korup. Korupsi, ketidakjelasan dan juntaian aliran dana yang tidak dapat dipertanggungjawabkan begitu merajalela di Indonesia sehingga memicu kemunculan istilah yang kini sering terdengar atas keberadaan uang yang tak terkontrol tersebut yaitu “dana liar.”

Berikut merupakan contoh untuk memperjelas gambaran keadaan tersebut: antara tahun 2003 hingga 2006, pendapatan yang hilang pertahunnya yang disebabkan oleh korupsi dan salahkelola dalam sektor perkayuan sama dengan gabungan anggaran layanan kesehatan yang dikeluarkan pemerintah pusat, provinsi dan kabupaten. Berdasarkan perkiraan Bank Dunia, jumlah kehilangan senilai 2 milyar dolar Amerika tersebut cukup untuk penyediaan layanan kesehatan mendasar bagi 100 juta penduduk termiskin selama dua tahun.

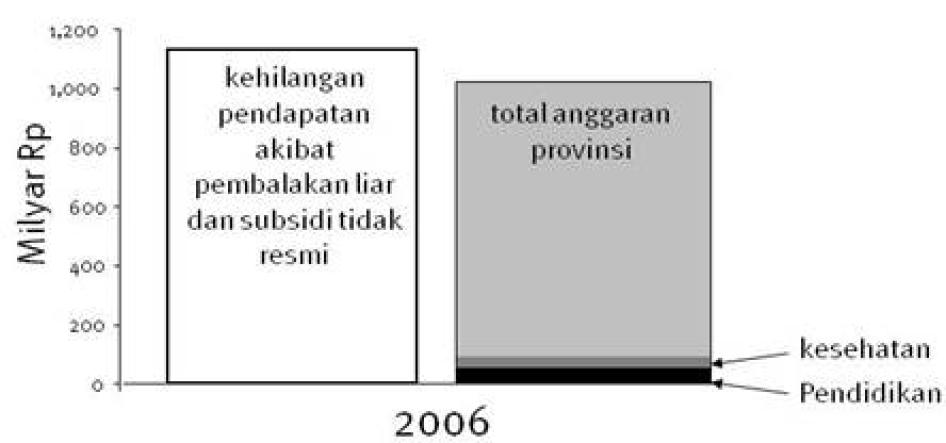

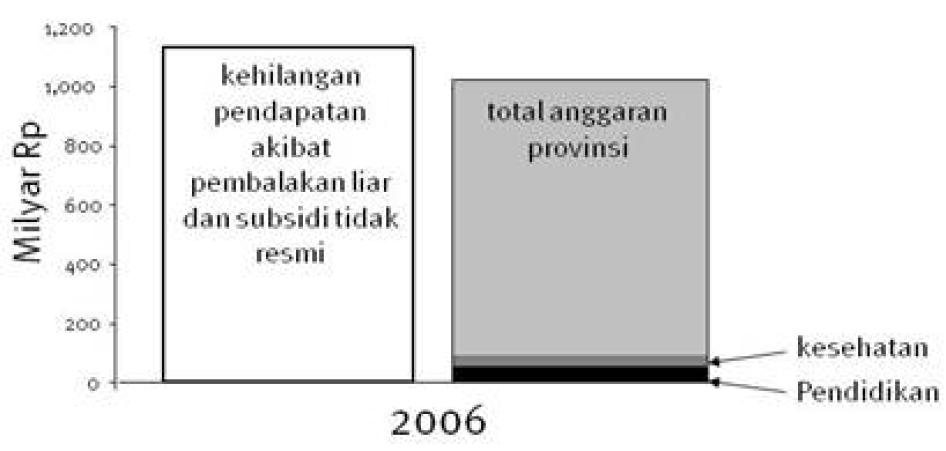

Masyarakat yang tinggal paling dekat dengan hutanlah yang harus menanggung beban dari pengrusakan hutan yang terus berlangsung, sementara mereka tetap terkungkung dalam kemiskinan dan ketiadaan layanan dasar. Diagram gambar dan kalimat yang ada dalam laporan ini akan memberi gambaran dan paparan rinci terhadap konsekuensi-konsekuensi yang terjadi di Kalimantan Barat yang dulunya memiliki wilayah hutan sangat lebat. Pada tahun 2006 jumlah pendapatan yang hilang akibat pembalakan liar melebihi seluruh anggaran provinsi. Sehingga, sekalipun pemerintah propinsi menggabungkan anggaran kesehatan dan pendidikannya, hal itu tetap tidak berarti jika dibandingkan dengan jumlah kehilangan yang terjadi.

Gambar ringkasan (b): tingkat kehilangan di Kalimantan Barat akibat pembalakan liar pada tahun 2006 dan subsidi tidak resmi untuk industri kayu, dibandingkan total anggaran belanja pemerintah provinsi

|

Kegagalan dalam sektor perkayuan juga menimbulkan implikasi penting pada dunia internasional. Tekanan untuk mengatasi masalah perubahan iklim mencetuskan minat institusi keuangan internasional, negara donor dan para pelaku pasar sektor swasta untuk menyeimbangkan emisi karbon dengan memberikan kompensasi pendanaan langsung ke negara-negara seperti Indonesia yang memiliki wilayah hutan sangat luas dan berfungsi sebagai penyerap karbon global tetapi terancam kelestariannya. Tanpa adanya perbaikan yang berarti terhadap sektor perkayuan di Indonesia, seperti peningkatan transparansi dan penerapan peraturan kehutanan serta undang-undang anti korupsi, para investor tidak yakin bahwa pembayaran yang sebenarnya berfungsi sebagai upaya kompensasi itu (offset) memang benar-benar digunakan untuk melestarikan hutan guna mengurangi emisi karbon dan bukan menyuapkan dana kepada sistem yang sudah terlanjur salah kelola dan korup.

Pemerintahan presiden Susilo Bambang Yudhoyono nampaknya mampu melakukan beberapa perubahan dalam perhutanan. Berdasarkan perhitungan Bank Dunia yang mengukur pengendalian korupsi, antara tahun 2003 hingga 2007 skor Indonesia meningkat hampir dua kali lipat berkat berbagai keberhasilan dalam usaha-usaha pemberantasan korupsi. Pengesahan undang-undang menyangkut kebebasan memperoleh informasi publik dan pembentukan Pusat Pelaporan dan Analisa Transaksi Keuangan (PPTAK) juga pengesahan undang-undang Tindak Pidana Pencucian Uang, serta peraturan perbankan guna mengidentifikasi nasabah beresiko tinggi serta pelaporan terhadap transaksi yang mencurigakan, semuanya merupakan perkembangan yang positif. Sayangnya, perangkat-perangkat hukum tersebut masih kurang diberdayakan untuk menganggulangi pencurian dan korupsi yang mencengkeram sektor kehutanan. Baru-baru ini, Departemen Kehutanan justru membekukan proyek pengumpulan data yang sudah berlangsung selama tiga tahun dibawah payung Sistem Pemantauan dan Penilaian Hutan (FOMAS) milik Dephut sendiri yang seyogyanya digunakan sebagai pilar utama bagi komiten Departemen terhadap transparansi. Hal lain yang lebih sistematis lagi adalah berbagai kemajuan yang diperoleh dengan susah payah untuk memerangi kleptokrasi justru mendapat ancaman nyata dari oknum pejabat yang tengah diselidiki. Ini menunjukkan bahwa reformasi lebih lanjut benar-benar sangat diperlukan.

Upaya-upaya pemberantasan korupsi sangat rentan terhadap ancaman atas kemandirian dan wewenang Komisi Pemberantasan Komisi (KPK) dan Pengadilan Tindak Pidana Korupsi (Tipikor) serta pengawasan publik. Sebagai contoh, dua pimpinan KPK dicopot dari jabatannya setelah dituduh menyalahgunakan wewenang karena melanggar prosedur internal dalam mengeluarkan perintah pencekalan terhadap dua tersangka pelaku korupsi kelas kakap yang belakangan memang melarikan diri keluar negeri. Contoh lain adalah ketika Kejaksaan Agung (Kejagung) menuntut para aktivis telah melakukan pencemaran nama baik karena memantau dan mengkritik pernyataan Kejagung seputar jumlah aset yang disita dari kasus-kasus korupsi.

Laporan ini akan memberi rekomendasi langkah yang harus diambil oleh pemerintah dan para donor untuk memperbaiki tatakelola dan mencegah korupsi pada sektor yang penting dan vital ini.

* * *

Tambahan: Ketika laporan ini sedang memasuki tahap akhir penyusunan, kami melihat data baru dari situs internet Dephut yang menyebutkan kenaikan tajam jumlah produksi kayu legal dan menukiknya konsumsi kayu selama tahun 2007. Jika data baru tersebut benar adanya, hal ini menunjukkan kemajuan melawan pembalakan liar yang luar biasa dan layak mendapat pujian, serta merupakan langkah menuju pengelolaan hutan yang berkesinambungan. Akan tetapi, banyak pertanyaan yang belum terjawab serta masih banyak pula alasan untuk mempertanyakan kebenaran data tersebut.

Data tersebut menunjukkan bahwa produksi kayu dari perkebunan swasta meningkat dua kali lipat antara tahun 2006 dan 2007. Banyak alasan mengapa hal ini kurang memungkinkan, diantaranya tidak ada peningkatan penanaman yang berarti pada tahun-tahun sebelumnya. Walaupun begitu, jumlah volume penebangan yang dilaporkan pada tahu 2007 meningkat sebanyak seratus persen, atau 10 juta meter kubik, yang merupakan target paling optimis dari penelitian bersama antara Dephut dan donor internasional.

Kami bukan satu-satunya yang tidak memiliki keyakinan atas data yang dikeluarkan oleh Dephut tersebut. Laporan resmi yang disusun atas permintaan Dephut yang diterbitkan pada tahun 2005 menyatakan, “secara umum menerima temuan-temuan penting...data yang dimiliki oleh departemen sangat kurang sehingga mempersulit upaya penyusunan peraturan tentang pengelolaan hutan yang baik.”[1] Bank Dunia juga menyatakan bahwa kurangnya keakuratan data merupakan tembok penghalang bagi mengelolaan hutan dan penegakan hukum.[2]Selain itu Organisasi Kayu Tropis Internasional (ITTO) dalam laporannya untuk tahun 2006 dan 2007 menyatakan bahwa “Indonesia...belum pernah memberikan data produksi resmi yang akurat”[3]dan pada 2008 melaporkan bahwa sejak tahun 2006, Indonesia belum memberikan data mengenai kayu lapis yang merupakan sektor industri kehutanan terbesar setelah kertas dan bubur kertas.[4]Lebih lanjut ITTO dalam laporannya tahun 2008 mencatat bahwa “angka-angka perdagangan masih tidak konsisten”[5] dan “pada tahun 2007, ketidakcocokan data yang cukup besar masih terdapat dalam laporan resmi ekspor Indonesia ke Malaysia dan China.”[6]

Terlepas apakah data baru tersebut benar atau tidak, yang jelas Indonesia terus mengalami kerugian besar akibat pembalakan liar dan tidak mampu melacak secara efektif apa yang terjadi dengan sisa hutan yang ada serta tidak tahu kemana semua uang itu mengalir. Kesimpulannya, tidak ada satu pun, baik ITTO, Dephut atau publik, yang mengetahui dengan pasti apa yang terjadi atas hutan Indonesia dan kemana uang yang dihasilkan dari sana. Hal itulah yang menjadi temuan penting dalam laporan ini. Kami, dengan sepenuh hati, berkeyakinan bahwa badan-badan pemerintah serta para pakar bidang kehutanan harus mengatasi masalah ini sesegera mungkin karena dampaknya terhadap tata kelola dan penyediaan anggaran publik sangat besar.

Metodologi

Selama delapan minggu dalam bulan Mei sampai Oktober 2008, Human Rights Watch melakukan perjalanan ke Jakarta dan Kalimantan Barat, pada bulan Mei 2008 ke London serta Washington D.C. pada bulan November 2008 untuk mengumpulkan informasi guna menyusun laporan ini. Selama masa itu, kami melakukan wawancara kepada pejabat pemerintah, pengamat, aktivis, wartawan, dan donor di bidang kehutanan, tata kelola, dan kesehatan. Laporan ini dilengkapi dengan wawancara melalui telepon dan penelitian tambahan sepanjang antara bulan Agustus dan Oktober 2009. Kami mengumpulkan data pemerintah tentang produksi dan konsumsi kayu, impor dan ekspor kayu, pendapatan hasil hutan, statistik kesehatan, anggaran, sekaligus juga berbagai analisis independen dari para pakar terkait data tersebut. Kami juga mengumpulkan data perdagangan dan produksi hutan dari badan Perserikatan Bangsa Bangsa (PBB) yang menangani bidang pangan dan pertanian (FAO) dan ITTO.

Laporan ini juga memperlihatkan betapa sulitnya mengumpulkan informasi seputar upaya penegakan hukum dan peradilan. Oleh karena itu, kami melengkapi penelitian ini dengan data seputar kedua institusi tersebut yang dikumpulkan oleh para pengamat dan Lembaga Swadaya Masyarakat (LSM) yang secara khusus mencermati proses hukum, kehutanan dan korupsi. Kami juga mengumpulkan informasi dari para ahli bidang kesehatan masyarakat dan aktivis di daerah terkait berbagai hambatan dalam pemberian layanan dasar kepada masyarakat.

Penjelasan rinci tentang metode yang kami gunakan untuk menghitung jumlah pembalakan liar dan kerugian yang ditimbulkan dapat dilihat pada bagian lampiran.

Kami sadar bahwa setiap penelitian seputar masalah-masalah korupsi dan dampaknya pada kegagalan tata kelola akan bersinggungan dengan hal-hal yang peka, oleh karena itu kami memutuskan untuk tidak mengungkap identitas narasumber yang telah berbicara dengan kami untuk menghindari kemungkinan aksi balas dendam.

Rekomendasi

Untuk pemerintah Indonesia

Berantas pembalakan liar dengan menegakan undang-undang kehutanan, tindak pidana pencucian uang serta anti korupsi yang sudah ada sekarang

- Pemerintah harus menuntut bank untuk mematuhi persyaratan-persyaratan yang berlaku, yaitu mengidentifikasi nasabah, serta memantau dan melaporkan tansaksi yang mencurigakan, khususnya yang melibatkan pejabat tinggi di bidang kehutanan dan pemerintahan. Aparat penegak hukum harus menempuh jalur-jalur hukum untuk melakukan pengembalian aset baik di dalam maupun luar negeri, guna mengganti kehilangan akibat pembalakan liar dan korupsi.

- Aparat pengadilan, termasuk KPK, harus menggunakan undang-undang tindak pidana pencucian uang dan Tipikor untuk menahan mereka yang bertanggung jawab atas aliran dana hasil kegiatan pembalakan liar atau yang terlibat dalam perilaku penyuapan untuk melanggengkan kegiatan tersebut. Petugas penegak hukum harus aktif berkoordinasi dengan negara lain untuk meminta bantuan dari penegak hukum dan lembaga keuangan yang berwenang di negara tempat buronan berada atau tempat pengendapan dana hasil kejahatan tersebut.

- Menteri Kehutanan harus menghentikan berbagai interpretasi yang salah atas peraturan kehutanan yang melindungi pemegang ijin pemanfaatan hutan dari jangkauan hukum.

Terapkan mekanisme pelacakan kayu dan aliran dana

- Menteri Kehutanan harus memperbarui komitmen pemerintah dengan segera membentuk mekanisme pelacakan kayu dan aliran dana melalui Penegakan Hukum Kehutanan, Tata kelola dan Perdagangan (FLEGT) yang dicetuskan Uni Eropa. Selain itu, menyelesaikan negosiasi Kesepakatan Kemitraan Sukarela (VPA) yang akan melarang impor kayu hasil pembalakan liar ke Uni Eropa.

- Dephut harus mewajibkan penerapan sistem pelacakan kayu dan pendapatan yang melingkupi hasil penebangan kayu dari pembukaan lahan dan perkebunan. Lingkup sistem pelacakan ini seharusnya tidak hanya sampai kilang penggergajian saja tetapi juga mencakup gerbang ekspor. Keberadaan sistem pemantauan yang independen untuk menjamin mekanisme pelacakan berjalan dengan baik merupakan hal yang sangat penting. Pemantauan juga seharusnya mencakup semua elemen komoditas dan rantai pendapatan, namun upaya ini harus diterapkan secara proporsional mengingat adanya resiko ketidakpatuhan. Pemantauan ini dilakukan secara terjadwal namun tetap memberi ruang bagi pemeriksaan mendadak sekaligus mencakup penilaian terhadap keefektifan upaya penindakan terhadap ketidakpatuhan. Disamping itu, risalah temuan pemantauan sebaiknya terbuka bagi public.

- Semua departemen terkait harus menunda proyek pendanaan karbon baru sampai ada sistem pelacakan yang memadai. Departemen tersebut harus mewajibkan semua proyek baru diberikan melalui tender terbuka dan melalui proses sertifikasi berstandar internasional yang ketat.

Implementasikan kebijakan transparansi

- Departemen Kehutanan harus menerapkan Undang-Undang Keterbukaan Informasi Publik dan memenuhi komitmennya untuk menerapkan keterbukaan. Pejabat departemen harus mengembangkan dan menerapkan sistem yang menjamin ketepatan waktu bagi akses publik terhadap data kayu dan pendapatannya dan menjatuhkan sanksi pada instansi yang tidak mematuhi peraturan transparansi. Disamping itu data yang dihasilkan oleh FOMAS harus terbuka bagi publik.

Perkuat usaha pemberantasan korupsi

- Anggota Dewan Perwakilan Rakyat yang terpilih harus melakukan amandemen undang-undang pengadilan Tipikor yang baru disahkan untuk membatalkan jangkauan wewenang pengadilan hingga wilayah kabupaten dan provinsi sampai kemampuan dan sumberdaya benar-benar telah tersedia serta penerapan pengawasan yang melekat untuk memastikan kemandirian pengadilan. Amandemen juga harus dilakukan untuk mengembalikan peran hakim ad-hoc. Proses pemilihan hakim-hakim tersebut harus disebutkan dengan jelas dalam undang-undang dan dilakukan secara terbuka untuk menjamin kemandirian hukum dalam pengadilan tersebut.

- Lembaga perwakilan pusat dan daerah seyogyanya mengeluarkan peraturan untuk menghilangkan pertentangan kepentingan dengan membatasi usaha sektor kehutanan dari pejabat pemerintah termasuk mereka yang berhubungan dengan instansi kehutanan, pegawai sipil instansi lain, dewan perwakilan, polisi dan militer.

Meningkatkan anggaran layanan kesehatan dan memperbaiki akses terhadap perawatan

- Menteri Kesehatan harus meningkatkan keterbukaan anggaran kesehatan dan kumpulan data hasil perkembangan kesehatan yang diperoleh di tingkat kabupaten sehingga masyarakat dapat meminta pertanggungjawaban dana yang telah dikeluarkan pemerintah dalam memberikan layanan publik.

Untuk Mitra Dagang Utama Indonesia, termasuk China, Jepang, Malaysia, Korea Selatan, Amerika Serikat dan Uni Eropa

Hindari keterlibatan dengan kegiatan pembalakan liar

- Guna menghindari keterlibatan dari kegiatan pembalakan liar, negara-negara pembeli produk kayu Indonesia dalam jumlah besar harus mengeluarkan peraturan yang melarang perdagangan kayu ilegal. Uni Eropa harus segera mengeluarkan peraturan yang saat ini masih dalam pembahasan yang mensyaratkan dokumen keabsahan agar kayu ilegal tidak memasuki pasarEropa.

Hindari peredaran dana liar

- Pemerintah masing-masing negara harus memastikan bahwa lembaga keuangan swasta tidak menerima dana yang berasal dari pembalakan liar serta korupsi dan melakukan penindakan jika terjadi ketidakpatuhan. Langkah yang terpenting adalah menjalankan aturan perbankan yang sudah ada dan mewajibkan pemeriksaan serta pemantauan atas transaksi yang mencurigakan pada rekening milik pejabat senior atau anggota keluarga dekat dan rekan bisnis mereka. Perhatian khusus harus diberikan pada mereka yang memiliki jabatan beresiko tinggi, seperti pejabat-pejabat penting dalam departemen dan dinas pertambangan dan mineral, dewan perwakilan, gubernur dan bupati, aparat militer dan polisi, serta hakim dan jaksa.

- Pemerintah harus mengunakan undang-undang Tindak Pidana Pencucian Uang dan Tipikor untuk membantu upaya pengembalian aset hasil kejahatan di luar negeri.

Untuk Donor Internasional termasuk Bank Dunia, Australia, Uni Eropa dan Amerika Serikat

Hindari penggunaan inisiatif perubahan iklim yang mendorong berkembangnya korupsi

- Para donor harus menghindari penggunaan jalan pintas dari apa yang telah tercantum dalam kriteria ”kesiapan” bagi pendanaan karbon, dan sebaliknya, justru harus memastikan pelaksanaan prosedur yang ketat dan transparan dalam melacak kayu dan pendapatannya sejak sebelum penebangan hingga gerbang ekspor bagi semua jenis kayu. Selain itu, jaminan atas sistem pembayaran berdasarkan kinerja harus sudah tersedia sebelum melakukan pendanaan terhadap proyek karbon.

- Negara-negara konsumen harus membantu pembentukan badan sertifikasi yang diakui secara internasional untuk proyek-proyek tersebut, dan meminta adanya pengesahan dari pihak ketiga atas kinerja badan tersebut.

I. Latar Belakang: Tinjauan Singkat Sektor Kehutanan Indonesia

Indonesia adalah negara yang miliki wilayah hutan ketiga terbesar di dunia setelah Brazil dan Republik Demokratik Kongo dan provinsi-provinsi di luar Pulau Jawa yang memiliki daerah hutan merupakan pemberikan sumbangan terbesar bagi pendapatan kayu. Pada tahun 2004, para ahli memperkirakan bahwa dalam dua dekade sebelumnya,keempat provinsi di Kalimantan telah menghasilkan kayu melebihi total jumlah produksi Amerika Latin dan Afrika.[7]

Hutan Indonesia memiliki nilai tinggi karena keanekaragamannya,[8]potensinya untuk menghasilkan devisa dari perdagangan produk hutan, serta perananya dalam budaya dan kelangsungan hidup masyarakat setempat. Hutan Indonesia memiliki nilai komersil tinggi karena ditumbuhi oleh pohon berkayu keras (seperti meranti, ramin, merbau), yang menjadikannya lebih berharga jika ditebang dibandingkan dengan hutan tropis lainnya yang jarang memiliki pohon-pohon yang dapat diperjualbelikan dan biasanya juga bernilai sangat murah.

Berbagai masalah perhutanan berakar pada kebijakan di masa mantan Presiden Soeharto yang memanfaatkan sumber daya alam Indonesia untuk memperoleh dukungan politik. Jendral Soeharto mengambil alih kekuasaan melalui kudeta pada tahun 1967 dimana keadaan ekonomi negara saat itu tengah karut-marut. Selama 32 tahun masa pemerintahannya yang otokratis, pengawasan hutan memiliki dua fungsi utama yaitu sebagai imbalan dan modal kekuasaan negara. Industri kayu mulai merebak kemudian Soeharto dengan bebas (tanpa prosedur pelelangan)membagi-bagikan, ijin penebangan dan perkebunan kepada keluarga dan rekan bisnisnya serta pejabat penting militer dan elit politik lainnya, guna membeli kesetiaan mereka.

Menjelang akhir 1970-an, Indonesia menjadi negara pengekspor kayu tropis terbesar di dunia. Mereka yang memiliki kendali terhadap hutan menjadi sangat kaya dan berpengaruh. Sejalan dengan pertumbuhan sektor kayu di Indonesia, ekspor kayu lapis dan kertas menjadi salah satu sumber pendapatan ekspor terbesar di tahun 1990-andan tentu saja sektor ini dikuasai oleh segelintir orang tertentu yang ditempatkan untuk meraup keuntungan luar biasa besar.[9]

Hal itu ditambah dengan pejabat yang mengendalikan pendapatan pemerintah yang didapat dari hasil hutan juga memanfaatkanya untuk menjaga jejaring pengaruh politik mereka. Soeharto telah menggunakan milyaran dolar dana reboisasi milik pemerintah sebagai dana talangan untuk membiayai program-program yang tidak ada hubungannya dengan perhutanan tanpa harus melalui proses pembahasan anggaran secara resmi.[10]Sementara sebagian besar dana reboisasi diberikan kepada pemegang konsesibubur kertas dan kertas dalam bentuk subsidi, sebagian lagi disalahgunakan untuk proyek-proyek non-kehutanan, termasuk untuk ASEAN Games 1997 di Jakarta.Bob Hasan menerima pinjaman dana reboisasi sebesar Rp 250 milyar (100 juta dolar AS) untuk membangun pabrik bubur kertas dengan bunga pinjaman 4 persen di bawah bunga bank komersial. Penggunaan dana dengan tidak jelas dan sangat ironis lainnya adalah pengalokasian dana sebesar Rp 500 milyar untuk membuka proyek “Lahan Gambut Satu Juta Hektar” dengan membabat hutan alam dan mengubah lahan gambut yang tidak subur serta mudah terbakar menjadi ladang padi. Pelaksanaan proyek ini memicu kebakaran hutan yag sangat hebat pada tahun 1997. Tahun 1994, Soeharto memerintahkan pemberian pinjaman bebas bunga sebesar Rp 400 milyar (185 juta dolar AS) dari Dana Reboisasi bagi Industri Pesawat Terbang Nusantara yang dipimpin Menteri Riset dan Teknologi BJ Habibie untuk mengembangkan pesawat penumpang.[11]Pada tahun 1997, Menteri Kehutanan menyangkal adanya dana reboisasi yang disalahgunakan untuk proyek “mobil nasional” (dibiayai oleh bank pemerintah) yang gagal milik Tommy Soeharto. Namun menteri tersebut menambahkan bahwa “itu bisa saja terjadi jika diperintahkan oleh presiden.”[12]

Pada tahun 1998, temuan audit pada pajak kehutanan atas Dana Reboisasi menyatakan bahwa dalam lima tahun sebelumnya, sekitar 5,2 milyar dolar AS uang yang hilang akibat korupsi (termasuk penggelembungan anggaran proyekdan pelipat gadaan daerah tanam guna memperoleh subsidi yang lebih besar), ketidakefisienan, dan penggelapan pajak melibatkan perusahan-perusahaan teman dekat dan anggota keluarga Soeharto.[13]Dalam kepeminpinan Presiden Susilo Bambang Yudhoyono, Dewan Perwakilan Rakyat memeriksa anak perempuan Soeharto, Tutut, dan adik iparnya, Probosutedjo, terkait penyalahgunaan dana reboisasi. Meskipun Tutut tidak pernah dituntut, Probosutedjo dijatuhi hukuman dipenjara selama empat tahun oleh pengadilan Jakarta, yang kemudian dikurangi menjadi dua tahun oleh Pengadilan Tinggi, karena penyalahgunaan dana reboisasi yang merugikan negara sebesar Rp 100 milyar (11 juta dolar AS). Probosutedjo mengajukan banding ke Mahkamah Agung dan mengaku telah menyuap pengadilan sebesar 660 ribu dolar AS, tapi permohonan bandingnya ditolak. Hal yang perlu digaris bawahi dari pengakuan tersebut adalah, Probosutedjo tidak pernah dituntut karena melakukan penyuapan kepada pengadilan.[14]

Desentralisasi Pengawasan Hutan

Setelah kejatuhan Soeharto pada tahun 1998 dan pedasnya kecaman masyarakat atas kekayaan para kroninya yang korup selama ia berkuasa, kebijakan baru mengenai otonomi daerah pun digulirkan dengan cepat. Kebijakan ini ditujukan untuk memberikan wewenang lebih banyak pada pemerintah daerah untuk memperbaiki pengelolaan dan memastikan pendapatan yang diperoleh dari sumber daya alam lebih banyak dialokasikan ke daerah penghasil.Di bawah undang-undang otonomi, sebagian besar pendapatan dari industri yang mengambil dan pemrosesan sumber daya alam memang dimaksudkan untuk dikembalikan kepada pemerintah lokal untuk dibagikan antara pemerintah provinsi dan pemerintah kabupaten penghasil serta daerah lain dalam bentuk “Bagi Hasil.”

Tetapi ternyata pemberian wewenang kehutanan tidak diikuti oleh perbaikan dalam pertanggungjawaban, bahkan, penegakan hukum menjadi berkurang akibat perilaku aparat penegak hukum dan pejabat pemerintah di daerah saling memperebutkan bagian dari keuntungan yang didapat. Hasilnya, otonomi tanpa pertanggungjawaban memberikan ruang bagi merebaknya korupsi dan salah kelola di daerah.

Salah satu contoh pemberian insentif yang buruk yang mengakibatkan menjamurnya korupsi di daerah adalah perubahan peraturan kehutanan nasional yang memberikan wewenang terhadap daerah untuk mengeluarkan ijin memperbolehkan pengusaha melakukan pembukaan lahan dengan luas hingga 100 hektar tanpa melalui proses perijinan dari pemerintah pusat yang tentu saja harus melewati persyaratan ketat seperti analisis dampak lingkungan dan konsultasi ke daerah.

Peraturan ini memicu penebangan kayu besar-besaran karena kepala daerah dan pengusaha bersekongkol untuk menghindari proses perijinan nasional dimana sebuah lahan yang sangat besar kemudian dikapling-kapling per 100 hektar.Pengusaha kayu secara rutin memberikan uang suap untuk menghindari proses perijinan resmi untuk penebangan dan pengangkutan kayu. Disamping itu, undang-undang yang melarang penebangan pohon di hutan lindung, pohon dalam ukuran kecil, pohon di tebing curam, atau dekat sungai sering diabaikan, sehingga menyebabkan kerusakan lingkungan yang meluas.Dalam banyak kasus, alih-alih mengambil langkah menghentikan pembalakan liar, DPRD setempat justru mengeluarkan peraturan untuk menarik pajak dari kayu hasil pembalakan liar, dengan begitu pemerintah daerah memperoleh pendapatan dari tindakan pengrusakan hutan yang melanggar hukum dan sekaligus menyuburkan korupsi.

Dinamika tersebut akhirnya memaksa upaya pemusatan kembali beberapa aspek pengawasan hutan. Dalam hal ini, Dephut mengambil alih kembali wewenang untuk mengeluarkan ijin pembukaan dan “konversi lahan” terutama yang diperuntukan sebagai perkebunan.[15]Namun, karena Dephut hanya memiliki kemampuan yang terbatas untuk mengawasi perubahan ini di lapangan, banyak pemerintahan daerah mengabaikan peraturan ini dan tetap saja mengeluarkan ijinnya sendiri, sehingga melipatgandakan jumlah kayu hasil pembukaan lahan dan memberikan payung hukum terhadap kayu yang pada dasarnya ilegal.

Disamping itu, pemerintah daerah sering menolak memberikan informasi yang berkenaan dengan produksi dan pendapatan karena adanya resiko penindakan dari pihak yang berwenang di tingkat provinsi atau nasional. Sayangnya hanya ada sedikit insentif yang diberikan pada dinas kehutanan daerah untuk memperbaiki proses pengumpulan dan pelaporan data karena sebagian besar dana mereka berasal dari pemerintah pusat sementara otonomi daerah membuat mereka tidak lagi berada di bawah pengawasan langsung provinsi atau pun Dephut. Pemerintah daerah juga tidak menerima pengurangan dari dana bagi hasil dengan pemerintah pusat karena peraturan anggaran memiliki pasal yang melarang pengurangan alokasi dana tahunan.

Salah seorang pejabat Bank Dunia menyatakan,“Semua proses penentuan besaran yang akan dialokasikan kembali untuk pemerintah daerah sangat tidak jelas.Jadi tidak satu rupiah pun yang bisa dilacak mengenai bagaimana uang itu dihimpun dalam anggaran hingga kembali ke daerah dimana pohon itu ditebang.”[16]Seorang pengamat aliran dana pemasukan di Kalimantan Timur berkomentar, “Pejabat daerah tidak akan menghadapi konsekuensi apapun baik secara pribadi maupun politis jika tidak melaporkan pemasukan dari kayu. Tidak adanya prosedur yang jelas serta kurangnya pemberian insentif yang layak mengakibatkan pemerintah pusat beresiko tidak dapat mengumpulkan pendapatan dengan jumlah sesungguhnya.”[17]

II. Hilangnya Kayu Indonesia

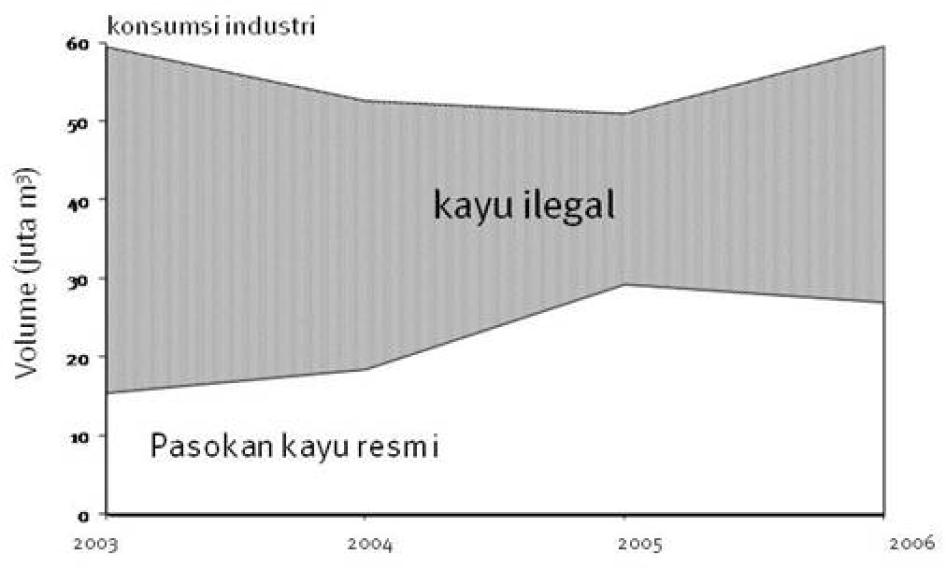

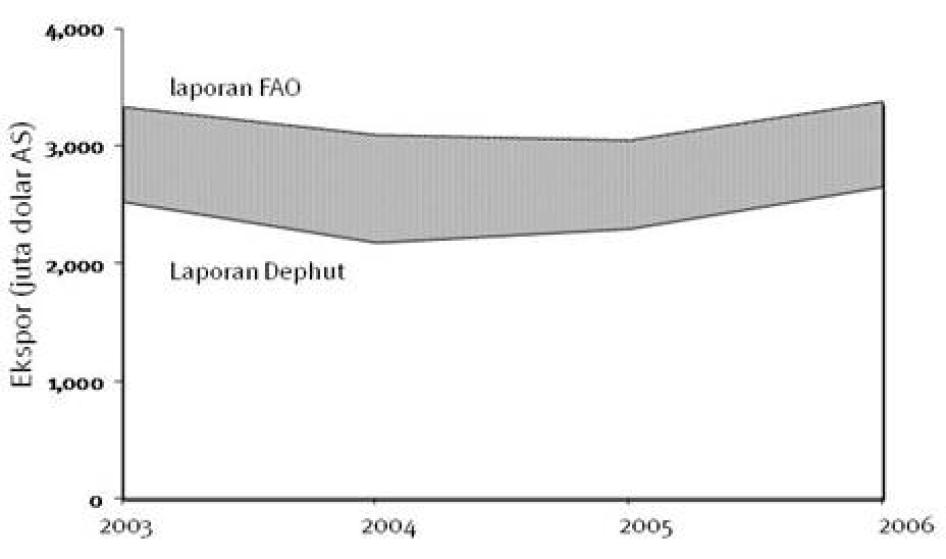

Antara tahun 2003 hingga 2006, catatan resmi pasokan kayu dari Indonesia berkisar 20 juta meter kubik pertahun, sementara jumlah kayu yang dikonsumsi industri kayu Indonesia (bubur kertas dan kertas, kayu lapis, saput kayu, dan produk berbahan dasar kayu lainnya) adalah lebih dari 50 juta meter kubik. Ini berarti terdapat selisih sebesar 150 persen dari pasokan resmi atau sekitar 30 juta meter kubik per tahun,[18]seperti yang tergambar pada Gambar 1 dibawah. Selisih, sebagaimana ditunjukkan dengan bagian yang berwarna abu-abu, adalah jumlah kayu yang berasal dari pembalakan liar atau kayu impor selundupan.

Gambar 1: Laporan Volume Konsumsi Kayu oleh Industri Kayu Indonesia, Dibandingkan dengan Pasokan Kayu Legal (termasuk kayu impor), 2003-2006

|

Analisis Selisih KayuAngka dalam diagram di atas berasal dari metodologi yang biasanya digunakan oleh analis kehutanan dan pakar industri untuk memperkirakan volume kayu hasil pembalakan liar:[19]

Untuk melakukan perhitungan tersebut, kami menggunakan data terakhir yang diterbitkan Dephut (ketika laporan ini disusun pada tahun 2008, data terakhir yang dikeluarkan oleh Dephut adalah untuk tahun 2006) guna menghitung pasokan kayu resmi, dengan menambahkan volume kayu impor (walaupun memiliki hasil kayu yang sangat besar, Indonesia masih mengimpor beberapa jenis kayu) terhadap volume kayu yang dilaporkan sebagai hasil konsensi kayu, pembukaan lahan berijin untuk konversi hutan alam ke penggunaan lain (perkebunan atau pengembangan lain), dan perkebunan kayu yang sudah ada.Untuk menghitung total volume kayu yang dikonsumsi oleh berbagai jenis industri perkayuan (untuk membuat kayu lapis, kayu gergajian, saput kayu (veneer), bubur kertas dan kertas, dan produk kayu lain) kami menggunakan angka produksi yang tercantum sumber data standard-industri, Laporan Tahunan ITTO.[20]Agar volume kayu yang dikonsumsi industri pengolahan kayu lainnya dapat dibandingkan satu dengan yang lain–termasuk terhadap pasokan resmi–jumlah volume kayu yang memang digunakan oleh tiap industri diseragamkan menjadi “padanan kayu bulat,” yang mewakili jumlah kayu mentah yang diperlukan untuk menghasilkan satu meter kubik produk jadi. Sebagai contoh 2,3 meter kubik kayu mentah dihabiskan untuk menghasilkan 1 meter kubik kayu lapis. |

Penggunaan kayu yang melebihi pasokan resmi merupakan perbuatan tidak legal.[21]Dengan begitu hal ini menunjukkan bahwa antara 2003 dan 2006 lebih dari setengah kayu yang dihasilkan tiap tahun di Indonesia sebenarnya tidak legal, bahkan Dephut sendiri secara terbuka mengakui hal tersebut dalam rencana restrukturisasinya.[22]

Ketika penyusunan laporan ini memasuki tahap akhir, data terbaru dalam situs internet milik Dephut menyebutkan bahwa selisih antara pasokan kayu resmi dan tingkat konsumsi industri sudah semakin kecil, bahkan pada tahun 2007 hampir mendekati angka nol sebelum naik sedikit pada tahun 2008. Jika peryataan ini benar adanya, hal ini merupakan kemajuan dramatis yang patut mendapat pujian terhadap pengelolaan hutan yang berkesinambungan. Sayangnya, banyak alasan untuk mempertimbangkan kebenaran data tersebut.

Menurut data Dephut, selisih yang terdapat pada pasokan kayu resmi pernah hampir tertutupi oleh dua perubahan luar biasa dalam sektor perkayuan: 1) jumlah kayu yang dihasilkan oleh perkebunan dilaporkan meningkat lebih dari empat kali lipat antara tahun 2004 hingga 2007; dan 2)jumlah kayu yang digunakan oleh penggergajian dan perusahaan kayu lapis dilaporkan turun dua per tiga antara tahun 2005 hingga 2007. Kebenaran kedua laporan di atas masih diragukan.

Dephut melaporkan bahwa pasokan kayu dari perkebunan swasta naik dua kali lipat dari 11 juta meter kubik pada tahun 2006 menjadi 21 juta pada tahun 2007 dan naik kembali menjadi 25 juta pada tahun 2008–empat kali lipat dari hasil kayu pada tahun 2004. Akan tetapi kenyataan alam dilapangan memberikan alasan yang sangat kuat untuk meragukan angka-angka tersebut karena pada dasarnya perkebunan sangat dipengaruhi oleh variasi tebing, tanah dan kondisi kelembaban.

Pohon bahan baku bubur kertas memerlukan waktu setidaknya tujuh tahun untuk tumbuh dewasa (bahkan akan lebih lama jika ditanam pada tanah gambut yang umumnya terdapat di Riau, Sumatera yang merupakan asal bagi 70 persen produksi perkebunan kayu yang memasukan laporan). Peningkatan tajam hasil perkebunan kayu pada tahun 2007 tentu memerlukan peningkatan yang sama terhadap pengembangan konsesi antara tahun 2000 hingga 2001 agar kayu siap ditebang pada tahun 2007 dan 2008. Sebaliknya, data yang dikeluarkan oleh Dephut justru menunjukkan penurunan tajam atas wilayah tanam antara tahun 2000 hingga 2001.

Memang benar bahwa tingkat produksi pada tahun 2007 lebih tinggi dari perkiraan seperti yang dilaporkan oleh penelitian bersama antara Dephut dan lembaga donor internasional. Bahkan angka produksi tersebut mampu melampaui angka yang paling optimis yaitu lebih dari 10 juta meter kubik.[23]Jumlah angka yang dilaporkan juga 3 juta meter kubik lebih tinggi dari target departemen yang paling ambisius pada tahun 2007 dan 6 juta meter kubik lebih tinggi pada tahun 2008.[24]Lebih dari itu, Human Rights Watch mendapat informasi dari para penasihat di Dephut bahwa data yang digunakan oleh departemen hanya yang berasal dari laporan yang disampaikan oleh industri kayu tanpa melalui pemeriksaan kembali oleh pejabat kehutanan.[25]Kami khawatir bahwa ada tekanan politik yang cukup berat terhadap sektor ini untuk memenuhi skenario penataan kembali dan membangun kepercayaan internasional guna memanfaatkan dana yang tersedia pada pasar kompensasi karbon yang sedang menjamur.

Hal lain yang perlu diperhatikan adalah ketika ITTO, lembaga yang bertanggungjawab mengeluarkan laporan pasar global untuk kayu tropis, melakukan revisi perhitungan atas konsumsi kayu oleh industri dalam tahun-tahun belakangan ini. Dalam laporan tahun 2007, lembaga itu menyebutkan volume kayu yang digunakan oleh industri di Indonesia tahun 2006 adalah sebesar 16,3 juta meter kubik (sepadan dengan kayu bulat)–separuh dari jumlah yang semula diperkirakan yaitu 30,4 juta meter kubik. Dalam tabel data yang termuat pada laporan ITTO tersebut, tercantum catatan kaki menyebutkan adanya korespondensi surat elektronik dari pejabat Dephut yang menyatakan bahwa jumlah tersebut baru taksiran terendah akibat “tersendatnya arus informasi” dari daerah ke departemen dan berkurangnya mekanisme pelaporan setelah penerapan otonomi daerah tahun 2000. Sejauh yang dapat dipahami, laporan ini mengakui bahwa tidak ada kesahihan data serta mekanisme pelaporan antara wilayah penebangan dan kantor departemen.[26]Walaupun pengurangan produksi industri kayu gergajian dan kayu lapis (yang berujung pada konsumsi kayu) memang dimungkinkan, kami benar-benar tidak berkeyakinan atas kebenaran data tersebut untuk melakukan pengukuran.

Kami bukan satu-satunya yang tidak memiliki keyakinan atas data yang dikeluarkan oleh Dephut tersebut. Laporan resmi yang disusun atas permintaan Dephut yang diterbitkan pada tahun 2005 menyatakan, “secara umum menerima temuan-temuan penting...data yang dimiliki oleh departemen sangat kurang sehingga mempersulit upaya penyusunan peraturan tentang pengelolaan hutan yang baik.”[27]Bank Dunia juga menyatakan bahwa kurangnya keakuratan data merupakan tembok penghalang bagi mengelolaan hutan dan penegakan hukum.[28]Selain itu ITTO dalam laporannya untuk tahun 2006 dan 2007 menyatakan bahwa “Indonesia...belum pernah menyampaikan data produksi resmi yang akurat”[29] dan pada 2008 melaporkan bahwa sejak tahun 2006, Indonesia belum memberikan data mengenai kayu lapis yang merupakan sektor industri kehutanan terbesar setelah kertas dan bubur kertas.[30] Lebih lanjut ITTO dalam lapornnya tahun 2008 mencatat bahwa “angka-angka perdagangan masih tidak konsisten”[31]dan “pada tahun 2007, dalam laporan resmi ekspor Indonesia ke Malaysia dan China masih terlihat selisih data yang cukup besar.”[32]Sebagai contoh, China mengekspor kembali lebih dari 22 ribu meter kubik kayu bulat yang diimpor dari Indonesia (walaupun ada larangan ekspor kayu bulat dari Indonesia), sementara itu Indonesia melaporkan bahwa ekspor kayu bulat ke China hanya sebesar 4 meter kubik.[33]

Permasalahannya tidak terletak pada keakuratan data antara Indonesia dan China dan dengan segala alasan yang telah dijabarkan dalam laporan ini, sangatlah mungkin jika terdapat kesalahan pada keduanya. Hal yang ingin kami tekankan adalah tidak ada satupun–apakah ITTO, Dephut atau bahkan publik sekalipun–yang secara pasti mengetahui apa yang terjadi dengan aset hutan negara dan pemasukan yang dihasilkan dari sana.

III. Menguapnya Pendapatan Indonesia Atas Kayu

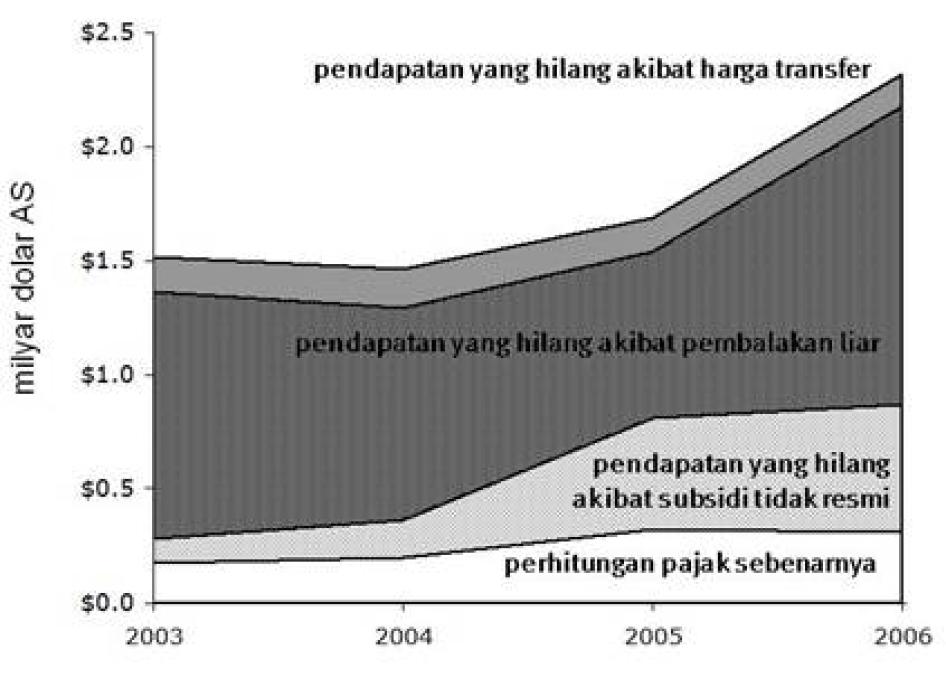

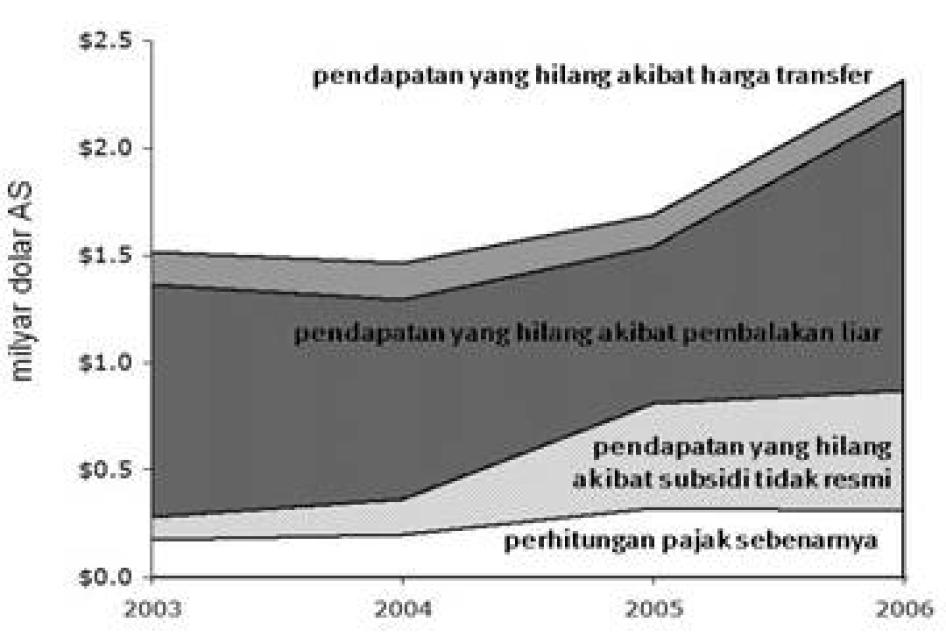

Pada tahu 2006, pemerintah Indonesia mengalami kerugian lebih dari 2 milyar dolar AS dalam bentuk pajak yang tidak terpungut akibat pembalakan liar sebesar 1,3 milyar AS, manipulasi royalti hutan agar lebih rendah dari yang seharusnya sebesar 563 juta dolar AS dan praktik transfer harga yang illegal sebesar 138 juta dolar AS. Secara keseluruhan, sejak tahun 2003 hingga 2006, perilaku tersebut telah merugikan negara lebih dari 5 millyar dollar AS, seperti yang ditampilkan pada Gambar 2 berikut ini.

Gambar 2: Pajak Hutan Terhitung, dibandingkan dengan kerugian pendapatan negara akibat harga transfer, penebangan liar, dan subsidi siluman (berdasarkan data produksi ITTO)

|

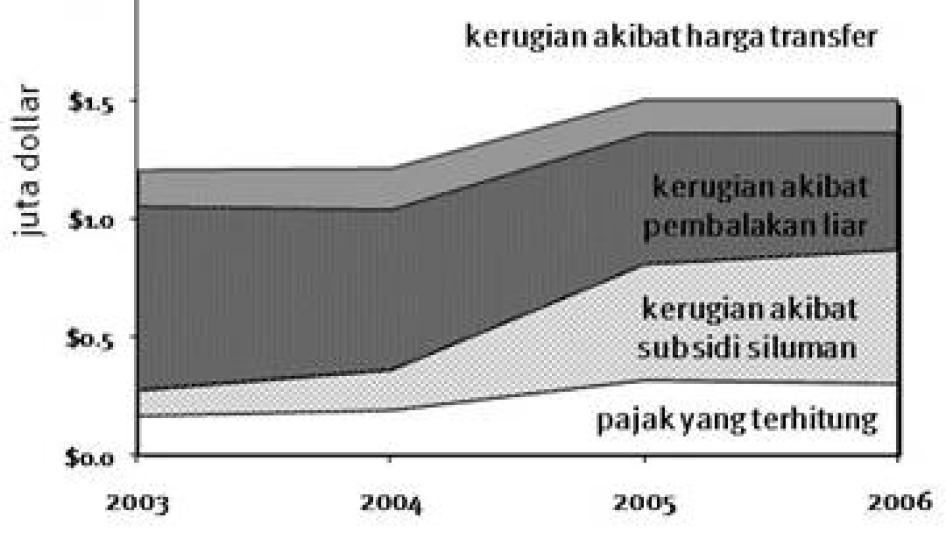

Seperti yang telah disebutkan sebelumnya, angka di atas adalah angka yang konservatif, belum termasuk penyelundupan atau kegiatan lain yang tidak dilaporkan dan walaupun tidak ada data yang dapat diandalkan sebagai dasar perhitungan namun tetap harus ditambahkan dalam total kerugian. Lebih dari itu, sekalipun menggunakan data pemerintah tentang produksi industri kayu (dimana laporan konsumsi industri kayu jauh di bawah data yang dilaporkan ITTO),[34]kerugian tahunan rata-rata akibat pembalakan liar adalah sebesar 630 juta dolar AS dan kerugian atas subsidi siluman senilai 332 juta dolar, seperti yang diperlihatkan pada Gambar 3 di bawah ini:

Gambar 3: Pajak Hutan Terhitung, sebagaimana dibandingkan dengan hilangnya pemasukan pemerintah akibat harga transfer, pembalakan liar, dan subsidi siluman (mengunakan data produksi Dephut)

|

Meningkatnya tindakan penegakan hukum di lapangan dan naiknya hasil perkebunan kayu menyebabkan turunnya kerugian negara akibat pembalakan liar, dimana ,sejak tahun 2003, hanya sekitar seperlima dari kayu yang dikonsumsi berasal dari sumber yang sah. Akan tetapi, seperti yang diperlihatkan pada gambar di atas, walaupun ada perbaikan disana-sini, tingkat pembalakan liar dan kerugian akibat tata kelola hutan yang tidak tepat masih teramat besar.

Penyebab utama atas hilangnya pemasukan adalah kerugian dari biaya yang tidak tertagih terhadap hasil panen kayu ilegal. Seperti dijelaskan pada bab sebelumnya, kami memperkirakan bahwa hampir separuh dari seluruh penebangan hutan di Indonesia dilakukan secara liar. Antara tahun 2003 hingga 2006, menurut perhitungan pemerintah sendiri, seluruhnya lebih dari 130 juta meter kubik kayu telah dicuri–panen curian yang setara dengan hilangnya 4 milyar dolar AS pendapatan negara.[35] Meskipun angka terbaru yang dikeluarkan pemerintah menunjukkan bahwa akhir-akhir ini terjadi pengurangan selisih pasokan legal, tetapi pemerintah tetap menderita kerugian dari perdagangan ini sekitar 500 juta dolar AS setiap tahunnya,[36]dan seperti sebelumnya, angka tersebut belum termasuk penyelundupan dan penggergajian tanpa ijin. Akan tetapi jika menggunakan data ITTO, selisih pasokan kayu legal tahunan ini setara dengan 1 milyar dolar AS.

Hasil analisis kami terhadap angka perdagangan ,berdasarkan laporan hasil ekspor yang sebagian besar berasal dari sektor kayu lapis dan bubur kertas, menunjukkan adanya kehilangan pemasukan negara yang cukup besar akibat penghindaran pajak dengan menggunakan “harga transfer.” Dalam konteks ini, “harga transfer” merupakan praktik melanggar hukum, ketika perusahaan penghasil mengaku menjual kayu dengan harga yang lebih rendah dari harga yang sebenarnya kepada anak perusahaannya di luar negeri sehingga mengurangi pajak ekspor berbasis nilai di Indonesia. Sebagai contoh, perbandingan yang kami lakukan antara laporan nilai ekspor Indonesia tahun 2006 dengan nilai impor dari negara penerima menunjukkan bahwa negara pengimpor melaporkan telah menerima kelebihan impor sebesar 725 juta dolar AS dalam bentuk kayu bulat, kayu gergajian, kayu lapis, dan bubur kertas daripada jumlah ekspor yang dilaporkan Indonesia. Lebih lanjut, data perdagangan juga menunjukkan terjadinya kegiatan penyelundupan yang cukup besar; misalnya, negara pengimpor melaporkan telah menerima 73 persen lebih banyak volume kayu lapis daripada laporan ekspor Indonesia. Analisis ini menunjukkan, bahwa pada tahun 2006, kerugian pajak yang diderita Indonesia adalah sekitar 138 juta dolar AS (Lihat Gambar 8 pada halaman lampiran). Namun, sekali lagi perlu diingat, bahwa angka tersebut hanyalah nilai taksiran terendah karena mengabaikan kayu yang diselundupkan dan tidak dilaporkan baik oleh pihak Indonesia maupun negara pengimpor.

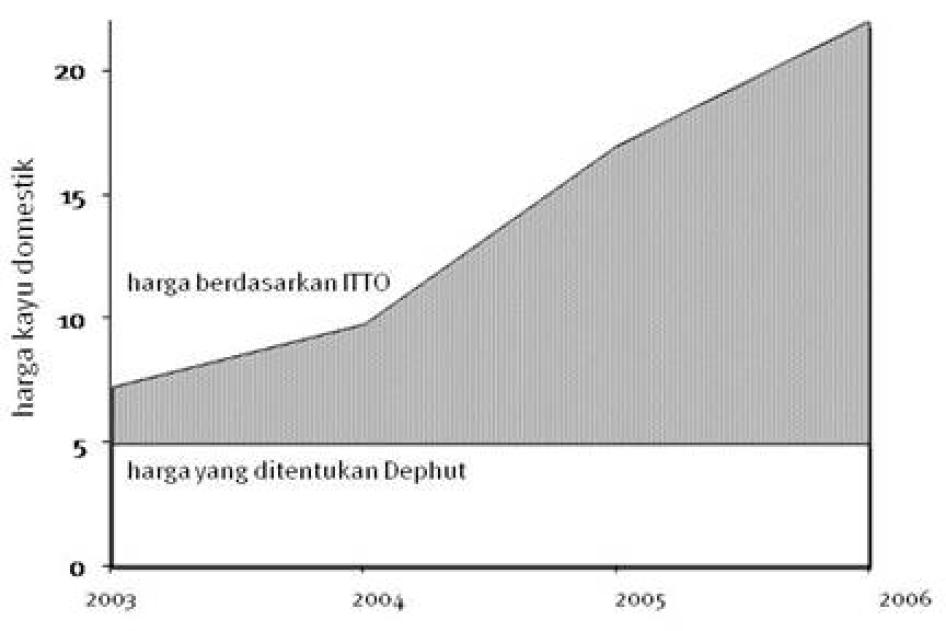

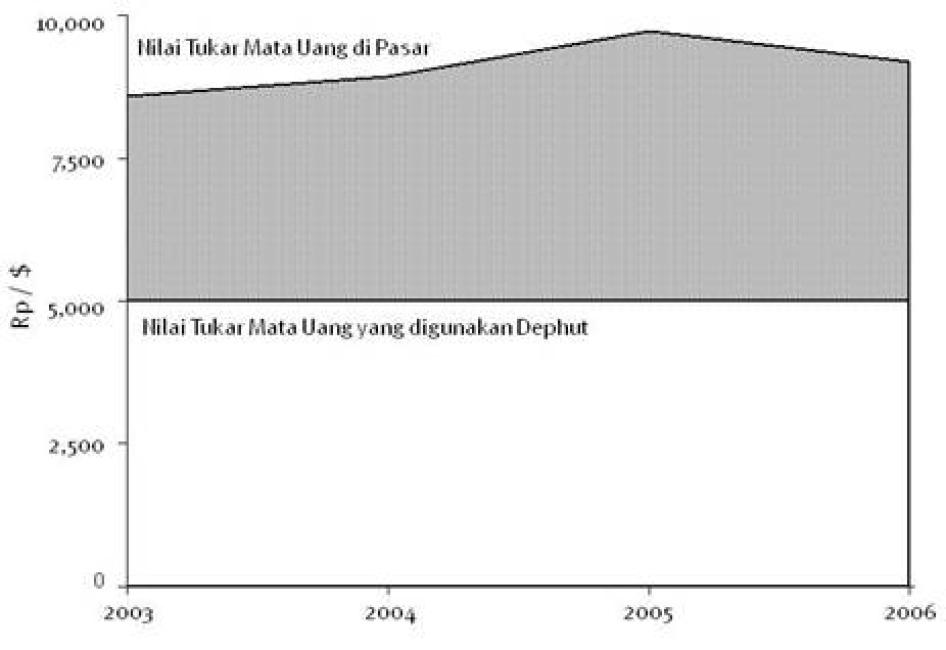

Sejumlah dana yang cukup banyak juga hilang akibat berbagai subsidi yang begitu mudahnya diberikan oleh Dephut kepada industri. Artinya, dalam memperhitungkan pajak hutan, pihak departemen memperbolehkan perusahaan-perusahaan untuk menggunakan harga kayu bulat dan nilai tukar rupiah terhadap dollar yang jauh lebih rendah dibandingkan dengan harga pasar sesungguhnya. Pajak Sumber Daya Hutan (PSDH) yang dikenakan oleh Departemen Kehutanan dalam rangka menutupi kehilang dari pengambilan aset-aset negara, dihitung dengan nilai sebesar 10 persen dari indeks harga kayu bulat di pasar domestik. Sejak tahun 2002, pihak departemen masih menetapkan nilai indeks tersebut pada harga Rp 500 ribu (53 dolar AS)per meter kubik untuk jenis kayu terbanyak (meranti), sementara harga asli kayu tersebut di pasar domestik sudah mencapai lebih dari dua juta rupiah (240 dolar per meter kubik) di tahun 2006 (lihat Gambar 1, Lampiran).[37]Disamping itu, pihak departemen menetapkan Dana Reboisasi (DR) dalam dolar[38]tapi mengijinkan perusahaan membayarkannya dalam rupiah dengan menggunakan nilai tukar yang telah ditetapkan seharga Rp. 5.000 per 1 dollar, yang tentunya jauh lebih kecil daripada nilai tukar sebenarnya, yang saat ini berada pada kisaran Rp 9.000 dan Rp 10.000 per 1 dollar AS (Lihat Gambar 7, Lampiran).

Sebagai contoh, satu meter kubik kayu meranti yang dipanen di Kalimantan Barat, akan dikenakan PSDHsebesar Rp 50.000 danDR sebesar Rp 80.000 yang kesemuanya kurang dari 13 dolar AS. Jika menggunakan harga pasar dan nilai tukar rupiah yang sesungguhnya pada tahun 2006, dari jumlah kayu yang sama pemerintah berpotensi untuk menerima pendapatan tiga kali lebih besar, atau senilai 40 dolar. Kami memperkirakan, ada pengaruh kepentingan bisnis terhadap kebijakan departemen[39]sehingga ada penetapan harga royalti dan biaya reboisasi yang nilainya jauh lebih kecil daripada nilai pasar sesungguhnya yang menimbulkan kerugian negara rata-rata senilai 330 juta dolar AS setiap tahunnya.

Dari apa yang dapat kami hitung, secara keseluruhan pemerintah setidak-tidaknya hanya dapat mengantongi sekitar 20 persen dari pendapatan yang seharusnya dapat diperoleh terhadap hasil panen kayu setiap tahun. Hal itu terjadi karena adanya praktik-praktik biaya taksiran yang sengaja dibuat lebih rendah, pembalakan liar, dan harga transfer. Jika kecurangan-kecurangan ini masih belum seberapa, tampaknya ada upaya pemutihan tunggakan, seperti yang dilaporkan oleh departemen bahwa pada tahun 2006 (tahun terakhir dimana data masih tersedia) ada pemasukan denda sekitar 8.000 dolar, sebuah jumlah yang lebih kecil daripada pendapatan dari pajak parkir di Jakarta Selatan.[40]

Masih ada elemen kerugian lain yang tidak kami kaji, akan tapi dianggap memberikan kontribusi penting pada jumlah kerugian pemasukan negara. Elemen-elemen tersebut termasuk pajak pendapatan perusahaan dan pajak ekspor yang tidak dibayar karena pembalakan liar dan kayu selundupan yang tidak dilaporkan baik dari negara pengekspor maupun negara pengimpor. Pengeluaran pemerintah juga terbuang percuma oleh perilaku korup (pinjaman bebas bunga bagi perkebunan yang tidak pernah dikembangkan, dana talangan yang disalahgunakan, dll), termasuk oleh perusahaan kayu yang dimiliki oleh kerabat dan rekan bisnis pejabat pemerintahan. Hasil audit tahun 1998 menemukan bahwa selama lima tahun sebelumnya, penyalahgunaan dana reboisasi saja mencapai 5,5 milyar dolar.[41]Nampak pula berbagai kejanggalan baik dalam laporan pasokan maupun hasil produksi yang dikeluarkan oleh Dephut, yang oleh sejumlah pengamat disebut-sebut memang sengaja diperkecil untuk menyembunyikan hasil penebangan liar.[42]Faktor-faktor inilah yang mendorong kerugian tahunan kas negara akibat salah kelola yang sangat korup, bahkan jauh lebih tinggi daripada angka-angka yang tertera dalam laporan ini.

Kalimantan Barat: Provinsi Kaya Hutan, Miskin PendapatanTidak seperti Indonesia pada umumnya yang memiliki beragam sektor manufaktur, perekonomian provinsi Kalimantan Barat masih sangat bergantung pada hasil hutan sebagai pendapatan daerah. Di Kalimantan Barat, tahun 2005 hingga 2006 (data terakhir yang tersedia) sektor kehutanan merupakan kontributor tunggal yang paling besar terhadap produk domestik provinsi yaitu sekitar 15 persen. Sektor perkebunan, termasuk kelapa sawit yang sedang berkembang (sebagian besar dikembangkan melalui penebangan hutan alam), berada pada posisi berikutnya dengan jumlah kontribusi sebesar 10 persen.[43] Sebenarnya, mungkin dampak dari sektor kehutanan jauh lebih besar lagi, karena Kalimantan Barat menanggung akibat pembalakan liar yang tersebar luas sehingga menghancurkan mata pencarian masyarakat setempat serta merusak modal alami terbesar yang dimilikinya. Walaupun pembalakan liar terkesan menurun bila dibanding masa jayanya pada akhir tahun 1990an, menurut perkiraan kami yang paling konservatif sekalipun, antara tahun 2005-2006, paling tidak dua pertiga dari jumlah hasil penebangan kayu Kalimantan Barat merupakan hasil dari pembalakan liar (sekitar 3 juta meter kubik per tahun),[44]sehingga menimbulkan kerugian pendapatan pemerintah rata-rata per tahunnya sebesar 1,2 triliun rupiah (130 juta dollar), atau sekitar 20 kali lebih besar dari jumlah anggaran pemerintah provinsi untuk kesehatan dan pendidikan. Lebih dari sekedar itu, kerugian yang sebenarnya dialami bisa saja jauh lebih besar akibat alasan yang sama dengan hal-hal yang merongrong pemasukan negara yaitu keberadaan penggergajian liar dan penyelundupan. Contohnya, Kalimantan Barat merupakan sumber utama kayu selundupan yang dikirim melintasi perbatasan menuju Sarawak, Malaysia, sementara pencatatan dan ketersedian data sangat tidak lengkap. Berdasarkan pengamatan peneliti Human Rights Watch dan dokumentasi yang telah dilakukan oleh LSM-LSM lokal melalui investigasi terselubung, jalur-jalur penyelundupan kayu adalah dari Ketapang, Sambas, Sintang dan Kapuas Hulu menuju Serawak, Malaysia, dan dilakukan dengan menggunakan kapal, truk, bahkan dengan sepeda.[45]Ditambah dengan keberadaan penggergajian kecil yang tersebar di Kalimantan Barat dan tidak tercatat dalam statistik produksi secara resmi. Tidak ada data yang bisa memberikan perkiraan tentang jumlah penggergajianyang ada, namun ketika kami melakukan perjalanan dengan menggunakan kapal kecil dari ibukota provinsi, Pontianak menuju Kabupaten Ketapang (daerah yang kaya kayu dan rawan pembalakan), kami mengamati banyak penggergajian yang beroperasi di sepanjang sungai. Gambar 4: Pajak Hasil Hutan Terhitung Kalimantan Barat, Dibandingkan dengan kerugian akibat pembalakan liar dan subsidi siluman

Di atas semua kerugian ini, konsep hasil audit yang dilakukan oleh Badan Pemeriksa Keuangan (BPK) terhadap dana kehutanan provinsi Kalimantan Barat tahun 2005 dan 2006 menunjukkan defisit yang luar biasa. Auditor menemukan hampir 215 milyar rupiah (sekitar 23 juta dolar) yang hilang akibat kegagalan mengumpulkan denda dan biaya keterlambatan lainnya. Ditambah lagi, temuan BPK yang menunjukkan bahwa terdapat 94 milyar rupiah (10 juta dolar) pendapatan “di luar rekening,” biaya yang dikumpulkan oleh kabupaten namun tidak pernah disetorkan ke rekening departemen. Berdasarkan dokumentasi tersebut, dalam jangka waktu satu tahun total kerugian negara akibat biaya yang tidak tertagih atau penyelewengan dana adalah sebesar 309 milyar rupiah (33 juta dolar).[46] Untuk dapat memahami kerugian tersebut, dana yang hilang ini hampir sama besarnya dengan separuh anggaran provinsi untuk tahun 2005 (Rp 737 milyar) dan hampir mencapai 10 kali lipat jumlah gabungan anggaran tahunan provinsi untuk kesehatan dan pendidikan (Rp 38 milyar). Kerugian ini hanya terhitung dari kejanggalan yang didokumentasikan oleh BPK atas biaya yang seharusnya telah diterima dari kayu-kayu resmi. Perhitungan ini tidak termasuk perkiraan kerugian akibat pembalakan liar atau akibat penjualan kayu di bawah harga pasar dan harga nilai tukar mata uang yang murah sebagaimana ditetapkan oleh Dephut. Bagaimana suatu daerah yang tingkat perekonominya tidak begitu baik bisa mengalami kehilangan pemasukan yang begitu besar? BPK menyebutkan bahwa kerugian ini terjadi akibat adanya “itikad tidak baik” dari mereka yang memiliki kewajiban untuk membayar dan “kurangnya intensitas dalam melakukan pemantauan dan pengawasan” dari pihak kehutanan yang berwenang.[47] |

IV. Anatomi Korupsi pada Sektor Kehutanan

Pola dasar korupsi yang terjadi di sektor kehutanan semakin mudah dikenali berkat investigasi dan laporan yang dilakukan oleh kelompok lingkungan hidup di Indonesia dan organisasi yang mengawasi kinerja pemerintah seperti Indonesian Corruption Watch (ICW), Telapak (organisasi lingkungan hidup yang melakukan investigasi seputar perdagangan kayu dan memantau peradilan pembalakan liar), CIFOR, serta sejumlah penelitian dan analisis yang dilakukan oleh penasehat di Dephut sendiri. Tinjauan yang disajikan berikut ini berdasarkan pada sumber-sumber tadi,[48]ditambah dengan wawancara yang dilakukan oleh Human Rights Watch dengan penyelidik yang melakukan penyamaran dan penasehat ahli di Dephut.

Korupsi di Instansi Kehutanan

Begitu ijin untuk menebang kayu dikeluarkan, sistem “adminstrasi kayu” milik Dephut untuk mengendalikan, mencatat dan memantau kegiatan panen, mulai menarik biaya (berdasarkan volume dan jenis kayu yang ditebang), serta mengendalikan pengangkutan, pengolahan dan distribusi produk-produk kayu tersebut. Para aktivis di daerah dan para peneliti telah mencatat praktik korupsi di setiap fase dan semua tingkatan proses tersebut.

Pada tingkat kabupaten, Dinas Kehutanan memiliki wewenang untuk:

- memberi ijin atas rencana volume kayu yang akan dipanen dan mengeluarkan “Laporan Hasil Cruising” (memperkirakan berapa banyak kayu yang sebenarnya tersedia untuk ditebang) bagi setiap konsesi;

- memungut biaya yang harus dibayarkan pengusaha dan menyetorkannya pada rekening Dephut(dan menerbitkan bukti pembayaran); dan

- memeriksa volume dan jenis kayu yang dipanen berdasarkan ijin tebang dan biaya yang dibayarkan.

Praktik korupsi yang biasa terjadi pada tingkat ini meliputi:

- memperbolehkan panen yang lebih banyak dari yang tertera pada Laporan Hasil Cruising (LHC) tanpa pelaporan (tanpa ada biaya tambahan atau denda);

- memanipulasi pengkategorian kayu yang dipanen untuk menghindari biaya yang lebih tinggi atas jenis kayu yang berkualitas baik;

- pencucian kayu: memperbolehkan sebuah perusahaan untuk merencanakan penebangan lebih banyak daripada yang diperbolehkan dalam ijin yang dimiliki. Hal ini memberi peluang bagi kayu yang ditebang secara ilegal atau berasal dari tempat lain dicampurkan dengan pasokan kayu yang ditebang secara resmi; dan

- menerbitkan bukti pembayaran palsu.[49]

Para pengusaha daerah melaporkan bahwa ada banyak ijin yang dibutuhkan untuk mendapat konsesi pengelolaan hutan dan pada setiap tahapannya perusahaan wajib memberikan suap yang besar untuk dapat melengkapi proses tersebut. Suap ini meliputi, antara lain:

- uap untuk memperoleh surat rekomendasi dari kantor kabupaten, bupati/walikota dan kantor dinas provinsi untuk dapat mengajukan ijin awal konsensi;

- “pengeluaran operasional” untuk pengawas lapangan untuk rencana pengelolaan dan LHC, termasuk biaya “hiburan” yang tidak jelas. (dalam sebuah kasus, seorang pejabat melaporkan bahwa biaya ini mencapai Rp 5.000.000 sampai Rp 7.000.000 (550–750 dolar) per orang, per perjalanan. Hal ini bahkan harus dilakukan sebelum rencana penebangan disetujui, dimana masih membutuhkan biaya “tak terduga” lainnya); dan

- “Uang pelicin” di luar biaya-biaya tadi dengan tujuan memperoleh dokumen untuk operasional rutin.[50]

Kabarnya pembayaran suap ini diberikan melalui seorang makelar, yang justru banyak diantaranya bekerja di dalam kantor kehutanan. Seperti yang diakui oleh seorang informan, “Ini bukti bahwa di kantor-kantor tersebut ada beberapa pegawai yang memiliki kekuasaan yang sangat besar padahal mereka sebenarnya hanya pegawai rendahan.[51]

Perilaku korupsi yang sistematis seperti ini merongrong tata kelola hutan yang berkelanjutan dan mendorong terjadinya pembalakan liar serta kegiatan lain yang merusak hutan. Berdasarkan dari penuturan para penasehat Dephut yang pernah mewawancarai berbaga perusahaan mengenai “pembayaran tidak resmi,” mengatakan bahwa banyak perusahaan mengakui bahwa mereka mencoba untuk menutupi biaya-biaya tambahan ini dengan melakukan tindakan-tindakan yang ilegal seperti menghindari pajak dan biaya royalti, melakukan panen di luar wilayah ijin, atau membeli kayu murah dari perusahaan ilegal.[52]

Dinas Kehutanan provinsi memiliki wewenang untuk memeriksa dokumen harga dan membandingkannya dengan produksi kayu sebenarnya guna memastikan perusahaan telah membayar biaya dengan benar. Namun di bawah undang-undang otonomi, kantor dinas di kabupaten tidak lagi dibawah kantor provinsi maupun kantor nasional, dan oleh sebab itu kantor dinas dapat menahan informasi tanpa terkena sanksi. Seperti yang terjadi di tingkat kabupaten, korupsi juga terjadi di tingkat provinsi ketika pejabat mengijinkan terjadinya kelebihan volume, sehingga memungkinkan terjadi pemutihan atas kayu ilegal; ketika mereka mengijinkan perusahaan untuk menunggak pembayaran; atau ketika mereka menutup mata jika ada perusahaan yang menggunakan bukti pembayaran palsu.

Di tingkat nasional, Dephut memiliki wewenang untuk:

- Menghimpun pembayaran dari kantor dinas kabupaten dan menyetorkan ke rekening Departemen Keuangan; dan

- Memeriksa bukti pembayaran dan dokumen rencana produksi serta produksi kayu yang sebenarnya guna memastikan bahwa pembayaran atas sejumlah volume dan nilai kayu yang diproduksi (jika data disediakan oleh kantor terkait) telah dilakukan dengan benar.

Suap juga dapat diberikan di kantor pusat agar kelebihan produksi tidak dikenakan biaya yang tepat. Disamping itu, karena pembayaran yang dimasukkan dalam rekening Dephut tersebut dapat diendapkan selama satu minggu sebelum dana tersebut ditransfer dalam rekening Departemen Keuangan, dana tersebut dapat ditransfer ke “rekening sweep” pribadi untuk diinapkan semalam sehingga memperoleh bunga yang cukup besar, dan tidak dilaporkan.[53]

Departemen Keuangan merupakan penanggungjawab akhir atas pemungutan pendapatan hasil hutan dan pendistribusiannya kembali ke daerah-daerah. Proses ini sudah terkenal lamban dan tidak transparan, dan korupsi dikabarkan dapat terjadi untuk menaikkan jumlah dana yang hendak didistribusi dan mempercepat pencairan dana agar segera diperoleh pemerintahan daerah.[54]

Satu hal yang sering terabaikan tapi semakin menjadi lahan penting bagi korupsi hasil hutan adalah pembayaran suap untuk mengubah wilayah hutan yang telah ditentukan sebelumnya. Banyak pengamat yang mengatakan bahwa upaya penegakan hukum sering terlalu difokuskan pada operasi lapangan untuk menangkap basah penebang liar. Padahal, kegiatan ilegal juga terjadi ketika oknum pengusaha memberi suap pada pejabat setempat untuk menyuap gubernur, bupati, anggota dewan di daerah dan nasional, agar mereka memfasilitasi zonasi ulang kawasan yang digolongkan sebagai Hutan Produksi (wilayah sistem tebang pilih), atau yang lebih parah lagi, mengubah daerah konservasi dalam hutan lindung menjadi kawasan hutan konversi yang boleh ditebang habis dan diubah menjadi perkebunan atau dikembangkan, semuanya itu dengan ijin yang “sah.”[55]

Korupsi dalam Penegakan Hukum

Pembalakan liar yang meluas dan terus-menerus juga memerlukan keterlibatan aparat penegak hukum, jaksa, dan hakim. Organisasi lingkungan hidup yang memiliki kredibilitas di Indonesia mendokumentasikan praktik-praktik korupsi yang dilakukan oleh pihak kepolisian baik pada saat melakukan penyidikan maupun saat melakukan penangkapan. Informasi yang disajikan pada bagian ini pada dasarnya diambil dari hasil investigasi orgnisasi-organisasi tersebut.

Pertama, apakah sebuah laporan benar-benar berlanjut menjadi penyidikan kriminal sering kali tergantung tawar menawar dengan calon tersangka.[56]Bila harga sesuai, penyelidikan dapat dihentikan dengan serta merta atau kasus ditutup dengan mengeluarkan Surat Perintah Penghentian Penyidikan (SP3), tanpa mengindahkan bukti-bukti yang ada.[57]Penyidik juga dapat memanipulasi bukti-bukti fisik dan saksi-saksi dalam membuat berkas acara pemeriksaan (BAP) untuk mengurangi kemungkinan dakwaan atau untuk menghilangkan kemungkinan untuk didakwa.[58]

Cara lainnya adalah menggelar “operasi penertiban,” dimana operasi tersebut semata-mata dilakukan untuk mencuci kayu ilegal. Para cukong kayu berkolusi dengan polisi dalam melakukan “penyisiran” untuk menyita kayu hasil pembalakan liar (diatur sedemikian rupa sehingga tidak ada pelaku di lokasi untuk ditangkap). Selanjutnya melaksanakan pelelangan kayu yang disandiwarakan sehingga mereka dapat membeli kembali kayu-kayu mereka dengan harga yang murah dan dengan dokumen yang sah pula. Dalam beberapa kesempatan, para investigator bahkan dapat melihat dengan jelas kayu-kayu yang disita sedang dimuat dalam kapal sebelum pelelangan dilaksanakan.[59]

Korupsi di Peradilan

Korupsi juga terjadi ketika laporan penyidikan masuk ke kantor kejaksaan. Dengan uang suap, jaksa bisa dengan mudah menutup kasus “karena tidak cukup bukti” dan memerintahkan pembebasan tersangka. Jika kasus masih terbuka, jaksa dapat membantu terdakwa memenangkan kasusnya dengan menerapkan dakwaan yang tidak sesuai dengan kejahatan yang dilakukan, atau mendakwa hanya pada bagian yang tidak memiliki kekuatan bukti. Jaksa dapat pula memilih untuk menahan bukti kuat dari pengadilan, atau bahkan dapat memeras para saksi agar tidak ada dakwaan yang justru kemudian dapat ditujukan kepada mereka.[60]

Ketika perkara akhirnya masuk ke pengadilan, terdakwa dapat memastikan hakim yang “diinginkan” (dapat dipengaruhi) akan menangani kasus tersebut. Negosiasi ini sering kali diatur oleh petugas penitera, walaupun kepala pengadilan negeri sering kali juga dapat memastikan bahwa ia ditunjuk untuk mendengar kasus yang diduga “basah” (sumber bagi suap yang besar). Ketika seorang hakim yang diinginkan telah ditunjuk, baik dakwaan maupun putusan dapat diatur.[61]Petugaspanitera juga dapat disuap untuk menambah atau mengurangi bukti dari rekaman pengadilan, karena merupakan hal penting bagi proses banding di Pengadilan Tinggi.[62] Setelah terdakwa dibebaskan, jaksa dapat menunda pengajuan banding ke Pengadilan Tinggi, dimana pengajuan tersebut harus dilakukan dalam jangka waktu dua minggu atau banding akan ditolak.[63]

Salah satu tehnik kolusi yang paling berani dikenal sebagai “peran pengganti,” dimana si terdakwa yang menghadiri persidangan dan menerima vonis adalah orang suruhan. Ini merupakan praktek yang mahal karena pembayaran yang dibutuhkan tidak hanya untuk pemeran pengganti tapi juga untuk polisi dan jaksa.[64]

Sebuah Operasi Penertiban Pembalakan Liar di Kalimantan BaratSatu contoh dramatis atas keterlibatan oknum dalam korupsi sektor kehutanan terungkap pada bulan April 2008 di Kabupaten Ketapang yang terlilit praktik pembalakan liar. Untuk memberikan bayangan betapa parahnya kejahatan hutan di wilayah itu, berdasarkan perkiraan pemerintah atas nilai perdaganan kayu illegal yang melewati pelabuhan kota Ketapang adalah Rp 32 trilyun (3 milyar dolar AS) pertahunnya.[65]Jika hasil perdagangan ini dapat dikenai pajak, maka dana yang berpotensi untuk dikumpulkan akan sekitar tujuh kali anggaran provinsi. Beberapa aparat pemerintah dilaporkan juga mereguk keuntungan dari perdagangan ilegal ini. Sebagai contoh, seorang reporter daerah yang sempat mewawancarai pelaku pemberi suap bertutur kepada Human Rights Watch bahwa pelaku mengaku untuk setiap kapal yang mengangkut kayu hasil pembalakan liar berlayar dari Ketapang ke Serawak, ia harus membayar antara Rp 10 juta hingga Rp 25 juta (3.000 dolar) untuk diberikan kepada Kapolres setempat.[66]Sementara reporter dari majalah Tempo menceritakan bahwa menurut sumber yang ia dapat di pelabuhan Ketapang, untuk menjamin suatu pengiriman bebas dari campur tangan aparat maka biaya yang harus dikeluarkan setidaknya adalah sebesar Rp 125 juta (13.000 dolar) yang merupakan uang suap bagi semua aparat penegak hukum dan kehutanan yang berkepentingan. Sumber Tempo lainnya menyebutkan bahwa pemberian suap kepada oknum aparat bervariasi antara Rp 60 juta hingga Rp 80 juta (6.500-20.000 dolar) tergantung jabatan dan posisi masing-masing. Sumber tersebut menyatakan bahwa dia sendiri pernah melakukan transaksi pengiriman uang sebesar Rp 400 juta (43.000 dolar) kepada oknum aparat kepolisian Ketapang menggunakan bank pemerintah.[67]Tempo juga menyatakan bahwa dalam satu hari setidak-tidaknya ada 30 kapal yang sarat dengan kayu ilegal berangkat dari pelabuhan Ketapang yang masing-masing mampu mengangkut 800 meter kubik kayu meranti, kruing and bengkirai[68]yang bernilai 200 ribu dolar. Dari jumlah suap yang dilaporkan, diperkirakan bahwa setidaknya sekitar 500 ribu dolar AS telah berpindah tangan untuk meloloskan kayu selundupan bernilai 6,6 juta dolar setiap harinya. Uang sogokan tersebut hanya mewakili 8 persen dari harga kayu dan uang tersebut hanyalah 15 persen dari biaya yang harus dibayarkan kepada pemerintah jika kayu-kayu tersebut diperoleh secara sah. Sengkarut pembalakan liar di Ketapang yang sudah dikenal dan tak terkendali mendorong Polisi Republik Indonesia (Polri) dan Dephut membentuk tim gabungan dan menggelar operasi penertiban selama dua minggu pada bulan April 2008. Operasi penertiban ini direncanakan dan digelar tanpa pemberitahuan terlebih dahulu kepada aparat penegak hukum dan kehutanan di daerah karena adanya dugaan keterlibatan mereka terhadap kegiatan ilegal. Beberapa yag di tangkap dalam operasi tersebut adalah mereka yang secara langsung terlibat membiayai pembalakan liar, koordinator operasi lapagan, pejabat yang member suap dan nahkoda kapal pengangkut. Selain itu penangkapan juga dilakukan terhadap Kasat dan Wakasat Serse Polres Ketapang, Kepala Kesatuan Pelaksana Pengamanan Pelabuhan, Kepala Dinas Kehutanan dan enam aparat kehutanan lainnya serta calon Wakil Bupati Ketapang. Polri juga menyidik Kapolda Kalimantan Barat yang akhirnya dimutasi dari jabatannya. Mengingat dalamnya cengkraman korupsi di Kalimantan Barat, Polri memutuskan untuk menahan dan mengadili para tersangka di Jakarta. Namun pada awal bulan Juni mereka dikembalikan untuk diadili di Ketapang. Walaupun begitu pada tanggal 21 Desember 2008 pengadilan menjatuhkan vonis 3 tahun penjara dan denda sebesar Rp 5 juta kepada masing-masing aparat dari Polres Ketapang. Kasus ini masih dalam tahap banding.[69] Sementara itu, lebih dari 6.300 meter kubik kayu sitaan dari kegiatan operasi penertiban itu diam-diam dilelang oleh polisi dengan harga 10 persen dari harga pasaran.[70] |

V. Upaya Reformasi Kehutanan dan Pemberantasan Korupsi Saat Ini

Upaya penegakan hukum dalam bidang kehutanan telah meningkat tajam dibandingkan pada masa pemerintahan Soeharto.Ketika terpilih tahun 2004, President Susilo Bambang Yudhoyono mengampanyekan rencana pemberantasan korupsi dan telah membuat kemajuan yang sangat berarti dengan membentuk KPK.Presiden Yudhoyono juga berusaha membuat rancangan kebijakan yang ketat terkait pembalakan liar sebagai salah satu gebrakan pertamanya.Peraturan ini, meskipun tidak mendapat dukungan DPR, menetapkan hukuman minimal bagi mereka yang terbukti melakukan penebangan liar dan memberikan hak pada pemerintah untuk membekukan aset tersangka pelaku pembalakan hutan.[71]

Tahun 2005, presiden juga mengeluarkan Instruksi Presiden (Inpres) tentang pemberantasan penebangan kayu secara ilegal yang menjanjikan adanya peningkatan upaya penegakan hukum.[72]Departemen Kehutanan juga menandatangani nota kesepahaman (MoU) dengan PPTAK untuk memperbesar kemungkinan penuntutan hukum yang lebih efektif atas pembalakan liar dengan menggunakan amandemen undang-undang Tindak Pidana Pencucian Uang yang memasukkan pembalakan liar sebagai salah satu bentuk kejahatan.[73]

Inpres tersebut menetetapkan adanya badan koordinasi di bawah Kementerian Koordinasi Politik, Hukum dan Keamanan yang melaporkan langsung ke Presiden dan berwenang mengkoordinasikan 18 instansi, termasuk Dephut dan Departemen Keuangan, Polri dan polisi daerah, Kejaksaan Agung, Badan Intelijen Nasional, militer, dan pemerintah daerah.[74] Polri yang bekerja sama dengan Dephut, telah melakukan serangkaian tindak penegakan hukum di daerah rawan penebangan seperti Papua, Kalimantan dan Sumatera. Ratusan tersangka telah ditahan, ribuan meter kubik kayu ilegal disita dan dilelang. Sebagai hasil dari tindakan ini, organisasi pemantau perdagangan kayu ilegal melihat adanya penurunan arus kayu ilegal, dan industri di Malaysia dan China yang mengandalkan kayu murah ilegal mengalami kesulitan karena keterbatasan pasokan. [75]

Akan tapi, organisasi pemantau tersebut menekankan bahwa saat ini belum waktunya untuk menyatakan kemenangan karena masalah pembalakan liar masih tetap besar.Meskipun dengan adanya Inpres No. 4/2005 telah meningkatkan ketegasan tindakan penegakan hukum di lapangan dan mengurangi pembeludakan pembalakan yang menandai tahun-tahun awal pasca Soeharto, langkah-langkah ini masih belum berhasil mengontrol aksi pembalakan liar. Cukong-cukong pembalakan liar yang terkenal masih terus bebas berkeliaran dan sebagaimana yang kami dokumentasikan dalam laporan ini, korupsi dan penggelapan pajak dalam bentuk penghindaran peraturan kehutanan dan pajak masih merajalela. Lembaga donor dan bahkan pejabat departemen pada umumnya mengetahui bahwa konsumsi kayu domestik untuk sektor bubur kertas dan kertas, kayu lapis, saput kayu, dan kayu gergajian hampir dua kali lipat dari pasokan legal, sehingga industri-industri ini tidak dapat menyangkal ketergantungannya pada kayu ilegal.[76]Hal ini berarti pemerintah mengenali, dan parahnya, memberikan toleransi pencurian aset negara secara besar-besaran.

Komisi Pemberantasan Korupsi: Kemajuan dan Ancaman

Sebagaimana disebutkan sebelumnya, Presiden Yudhoyono terpilih karena rencananya untuk mengambil tindakan tegas memberantas korupsi.Dalam satu aspek, Yudhoyono sudah membuat satu kemajuan nyata yang gagal dilakukan presiden-presiden sebelumnya yaitu membentukKPK. Kekuatan komisi ini bertumpang pada kemandiriannya. KPK memilih, menyelidiki, dan mengadili kasusnya pada pengadilan khusus yaitu pengadilan Tipikor. Walaupun pendanaannya harus disetujui oleh DPR, KPK bertanggung jawab langsung kepada presiden. Para ketuanya tidak terikat dengan persyaratan pegawai negeri sipil, artinya mereka mendapat gaji yang lebih tinggi dan mereka dilarang untuk menduduki posisi lain atau menerima “uang saku” lain yang biasanya diberikan pada pegawai negeri sipil. Karakteristik ini membantu mencegah komisioner dari pertentangan kepentingan dan sumber korupsi lainnya. Selain itu, mandat KPK mensyaratkan batasan waktu yang ketat untuk penyelesaian penyelidikan dan pengajuan kasus, sehingga dapat menghindari taktik mengulur waktu yang biasa digunakan jaksa penuntut umum, yang korup, untuk diam-diam menutup kasus.[77]

Aspek-aspek ini memungkinkan KPK menuai berbagai keberhasilan, memenangkan dakwaan dan mulai sedikit demi sedikit menggerus pengabaian hukum yang telah berlangsung puluhan tahun. Karena mandat yang diberikan terbatas pada kasus yang melibatkan pejabat tinggi, kerugian negara dalam jumlah besar, dan isu masyarakat yang mendesak, jumlah kasus yang ditangani menjadi kecil. Akan tapi, KPK memiliki pencapaian yang besar–sejak komisi ini memulai penyelidikannya pada tahun 2006, KPK berhasil memenangi semua 32 kasus yang diajukan selama ini–dan hal ini memberikan pesan kuat sebagaimana tercermin dari naiknya peringkat Indonesia dalam berbagai survei tentang korupsi. Indikator korupsi yang dikumpulkan oleh Bank Dunia dan survei persepsi terkait korupsi (Tabel 1) telah menunjukkan peningkatan sejak 2004 dan pembentukan KPK. Tidak seperti kemunduran yang terjadi di Thailand, China, Vietnam, Filipina, Timor Leste dan Kamboja, peningkatan nilai Indonesia mencapai hampir dua kali lipat. Akan tapi, Indonesia masih berada pada peringkat ke sembilan dari empat belas negara. Tahun 2007, berdasarkan survey yang dilakukan oleh Transparansi Internasional Indonesia hampir menempati peringkat 20 persen negara yang paling dipengaruhi oleh korupsi, dimana 31 persen yang diteliti dilaporkan pernah melakukan suap, walaupun begitu, peringkat yang ditepati Indonesia lebih baik dibandingkan tahun-tahun sebelumnya.[78]

Tabel 1: Indikator tata kelola terkait pengendalian korupsi di Asia Tenggara menurut Bank Dunia (dari terbaik ke terburuk)

Peringkat |

Negara |

2007 |

2006 |

2005 |

2004 |

2003 |

1 |

Singapura |

96.1 |

97.1 |

98.1 |

98.1 |

98.5 |

2 |

Hong Kong |

92.3 |

92.7 |

92.2 |

92.2 |

91.3 |

3 |

Taiwan |

70.0 |

71.8 |

73.3 |

76.2 |

74.3 |

4 |

Korea Selatan |

68.1 |

64.6 |

68.9 |

64.1 |

64.6 |

5 |

Malaysia |

62.3 |

65.0 |

63.6 |

68.0 |

62.6 |

6 |

Thailand |

44.0 |

49.0 |

53.9 |

51.0 |

50.0 |

7 |

China |

30.9 |

35.4 |

31.1 |

32.5 |

43.2 |

8 |

Vietnam |

28.0 |

25.2 |

26.7 |

23.8 |

32.5 |

9 |

Indonesia |

27.1 |

21.8 |

18.9 |

18.0 |

14.1 |

10 |

Filipina |

22.2 |

22.8 |

35.9 |

34.0 |

39.8 |

11 |

Timor Leste |

16.9 |

19.4 |

24.3 |

37.9 |

36.9 |

12 |

Laos |

13.0 |

12.6 |

11.7 |

12.6 |

13.6 |

13 |

Kamboja |

8.2 |

7.8 |

11.2 |

13.6 |

17.0 |

14 |

Burma |

1.4 |

0.5 |

0.5 |

0.5 |

2.9 |

Meskipun telah membuat gebrakan yang kuat dalam menghentikan ketidakpedulian atas korupsi, KPK masih memiliki beberapa titik kelemahan. Walaupun dalam mandatnya KPK memiliki kewenangan untuk memperoleh informasi tentang aset para pejabat publik, tampaknya KPK belum pernah menggunakan kewenangan ini untuk mewajibkan para pejabat menyediakan laporan yang dimaksud ataupun juga melakukan usaha nyata untuk menyelidiki laporan-laporan tersebut untuk membandingkan aset dengan penghasilan guna menemukan indikasi penghasilan yang tidak sah. Lebih jauh, meskipun berjanji akan melakukannya,[79]KPK belum membuat laporkan pengungkapan aset secara terbuka sehingga masyarakat bisa ikut melakukan pengawasan.[80]

Mandat yang diberikan dan terbatasnya sumber daya menghalangi KPK untuk mengungkap kasus-kasus korupsi secara lebih komprehensif. Banyak pengamat mengkritik bahwa KPK memiliki kepentingan politik karena melakukan tebang pilih terhadap kasus yang ditangani. KPK menekankan pengejaran koruptor yang meduduki jabatan tinggi di lembaga eksekutif dan legislatif. Walaupun posisi-posisi tersebut merupakan garis mulai yang baik, tapi sejauh ini baru sedikit tuntutan yang diajukan KPK terhadap polisi dan lembaga peradilan, meskipun penelitian oleh KPK sendiri, seperti juga yang dilakukan banyak LSM, menemukan bahwa korupsi paling merajalela di kedua institusi ini.[81]Tambahan pula, belum ada menteri yang sedang menjabat yang dikenai tuntutan, meskipun beberapa telah dimintai keterangannya berulang kali, diantaranya adalah Menteri Kehutanan Malam Sambat Kaban. M.S. Kaban dituduh terlibat dalam skandal korupsi sehubungan dengan penyalahgunaan dana Bantuan Likuiditas Bank Indonesia (BLBI) pada saat krisis ekonomi di akhir 1990an, saat ia menjadi anggota Komisi Keuangan DPR, namun tuduhan tersebut dibantah oleh Menteri.[82]

Keluhan lain adalah meskipun banyak pejabat pemerintah yang sudah dihukum, beberapa diantaranya menjalani masa penjara yang lama, KPK belum menangkap pelaku korupsi kelas “kakap” dalam kelompok pelaku usaha. Hukuman terberat yang pernah diberikan pengadilan korupsi (20 tahun penjara menurut hukum) adalah terhadap mantan jaksa Urip Tri Gunawan, yang terbukti menerima suap sebesar 660.000 dolar AS (Rp 1 milyar) untuk membatalkan dakwaan terhadap pengusaha terkenal Sjamsul Nursalim, salah satu penerima dana BLBI. Rekan Nursalim, Artalita Suryani, yang mengantarkan uang suap, dikenai hukuman 5 tahun penjara dan denda 27.000 dollar (Rp 250 juta). Terlepas dari dakwaan-dakwaan tersebut, kasus Nursalim tetap dipetieskan.

Para pendukung KPK berpendapat bahwa di samping masalah terbatasnya sumber daya dan mandat yang luas (termasuk program pendidikan dan kegiatan pencegahan korupsi lainnya), KPK juga menghadapi masalah rumit yaitu balas dendam dari sejumlah tokoh berkuasa yang diselidiki. Mantan ketua KPKAmien Sunaryardi menyatakan bahwa KPK tidak menghindari pengusutan terhadap orang-orang dekat presiden tapi menanti saat yang tepat. “Ada dua hal yang harus diperhitungkan dalam mengajukan tuntutan dan memprioritaskan kasus–bukti yang tersedia dan waktu. KPK sedang menunggu waktu yang tepat. Seringkali semua bukti telah terkumpul seperti untuk banyak kasus di DPR misalnya. Mereka tidak bisa lari. Anda lihat saja nanti, KPK sedang menunggu waktu yang tepat.”[83]Ahli tata kelola Bank Dunia menyatakan,“Saya tidak yakin kalau KPK bermain di bawah tangan. Tapi KPK harus mempertimbangkan efek dari gerakannya di segala aspek, salah satunya adalah aspek politik. KPK juga harus mempertimbangkan keberlanjutan dirinya.... Memang benar bahwa belum ada penuntutan terhadap menteri yang masih menjabat...tapi dalam hal ini bukan masalah perlindungan melainkan masalah pragmatis bagi kelangsungan institusi. Sekarang KPK mampu mengajukan kasus-kasus besar karena KPK telah mapan tapi KPK tetap harus memainkan kartunya dengan hati-hati.”[84]

Memang KPK telah menghadapi perlawanan yang cukup berat, yang dimulai ketika berhasil membentuk Pengadilan Tipikor, tempat KPK mengadili kasusnya tanpa berlandaskan undang-undang.Beberapa pengamat melihat kondisi ini sebagai kesempatan bagi mereka yang berada dalam penyelidikan KPK untuk merongrong dan melemahkan komisi ini, termasuk juga pengadilannya.[85]Putusan hasil peninjauan hukum pada tahun 2006 menyebutkan bahwa pembentukan Pengadilan Tipikor tidak sah dan perlu payung undang-undang tersendiri. Perlu diketahui bahwa putusan tersebut member peluang bagi DPR untuk membentuk pengadilan Tipikor yang baru dalam jangka waktu tiga tahun, namun pembahasan berjalan lambat hingga menjelang masa reses ketika dewan akhirnya mengeluarkan undang-undang yang berisi pasal-pasal yang mengurangi kemandirian dan efisiensi KPK.